華爾街見聞 2018-03-12 16:24:44

媒體稱,亞馬遜已經開始與摩根大通等機構洽談銀行業務,主要面向年輕群體。貝恩研究認為,依仗數據平臺優勢和客戶基礎,亞馬遜最快能在五年內抗衡大型銀行,達到與富國銀行相當的規模。

“Alexa,把我的銀行賬號遷到亞馬遜去。”

看似玄幻的一幕,并非沒有可能。華爾街日報報道稱,亞馬遜已經在開啟與摩根大通等銀行的洽談,討論為亞馬遜客戶開設類似于支票賬戶的產品。這一項目針對年輕群體,以及沒有銀行卡的消費者。

這種科技與金融的結合,已非先例。事實上,阿里巴巴和騰訊已有相對豐富的經驗,而前者的貨幣市場基金相關業務,更是已經成為科技與金融融合發展的標桿。

貝恩Gerard du Toit與Aaron Cheri日前的研究顯示,依仗自身的數據平臺優勢和龐大的客戶群,亞馬遜最快能在五年內抗衡大型銀行。

“我們可以想象,亞馬遜的銀行服務會在未來五年,增長至覆蓋超過7000萬的消費者——這和美國目前第三大銀行富國銀行的規模相當。”貝恩提到。

在電商巨頭的金融服務方面,阿里巴巴是亞馬遜良好的對標公司。貝恩提到,阿里巴巴發展出了全球規模最大的貨基,開設了可提供貸款的網上銀行,去年全球經支付寶運作的支付規模達1.7萬億美元,是Paypal的五倍——這都是科技在金融領域的優勢。

貝恩還提到,日本電商巨頭樂天的金融服務,在該集團總收入中占比40%。

盡管零售銀行視新金融科技初創公司為行業競爭者,但目前看來,已成型的科技公司是更大的威脅。

在一定的情景假設下,貝恩計算發現,如果亞馬遜能與銀行合作,為銀行提供聯名賬戶的推廣,僅在美國地區,亞馬遜每年能省下超過2.5億美元的交易成本。

回到文首的想象,通過亞馬遜的語音助手,消費者可以免于柜臺排隊而直接管理相關的銀行賬戶。而亞馬遜也沒有傳統銀行開設分行、統一管理的成本壓力(貝恩預計北美零售銀行的相關成本在總成本中占比40%),一切只要呼叫Alexa即可。

而且通過亞馬遜的銀行服務,消費者和亞馬遜都可以降低支付成本,貝恩分析稱,基于經營成本低和減少支付成本的優勢,亞馬遜發展銀行業務的增量成本幾乎為零。

在基礎的銀行業務搭建起來以后,貝恩認為,亞馬遜有望穩步擴展到更多其他金融產品中,包括貸款、保險以及財富管理等。

基于龐大的數據基礎,亞馬遜更容易推廣銀行乃至更多金融產品的服務——這是金融科技初創公司不具有的優勢。“網購模式已經教會亞馬遜,它得了解消費者的生活習慣,從結婚生子到購置房產,這樣公司能對應地推薦相關的金融服務產品。”貝恩的報告進一步分析稱。

而亞馬遜本身就以客戶服務揚名,良好的客戶基礎在開拓更多新業務時也會發揮效用。

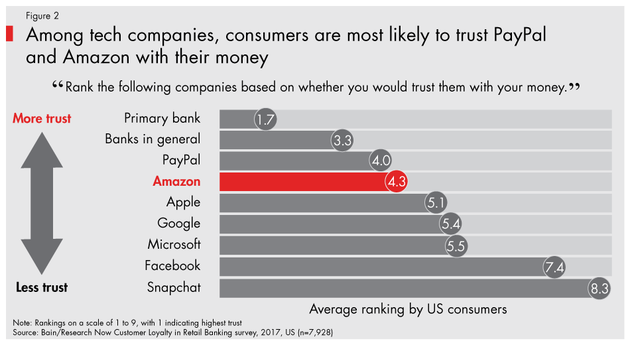

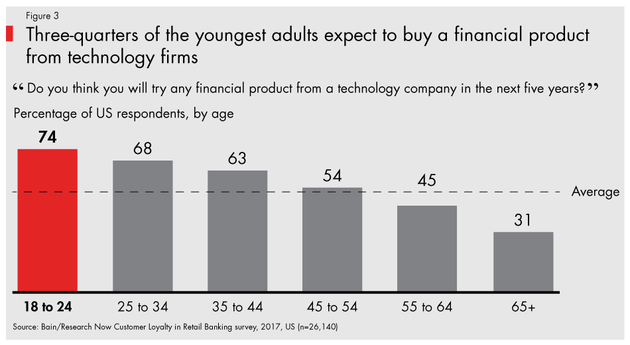

貝恩的調查顯示,在18-24歲的年輕人群中,有74%認為自己可能會在未來五年內自科技公司處購入金融產品。而在一眾科技公司中,亞馬遜和Paypal最受信賴。

在這一變革中,唯一的“受害者”,可能就是手續繁復、費用高企的其他傳統銀行。

銀行要如何應對?貝恩給出了三個解決途徑,也是“銀行需要向亞馬遜學習的地方”:

學會顧客至上;

學會高效行動;

與科技公司合作,來開拓銷售渠道。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP