每日經濟新聞 2019-07-19 18:25:58

每經記者 孫嘉夏 每經編輯 張海妮

序言

期待科創板“行穩致遠”

期待科創板飛出金鳳凰!

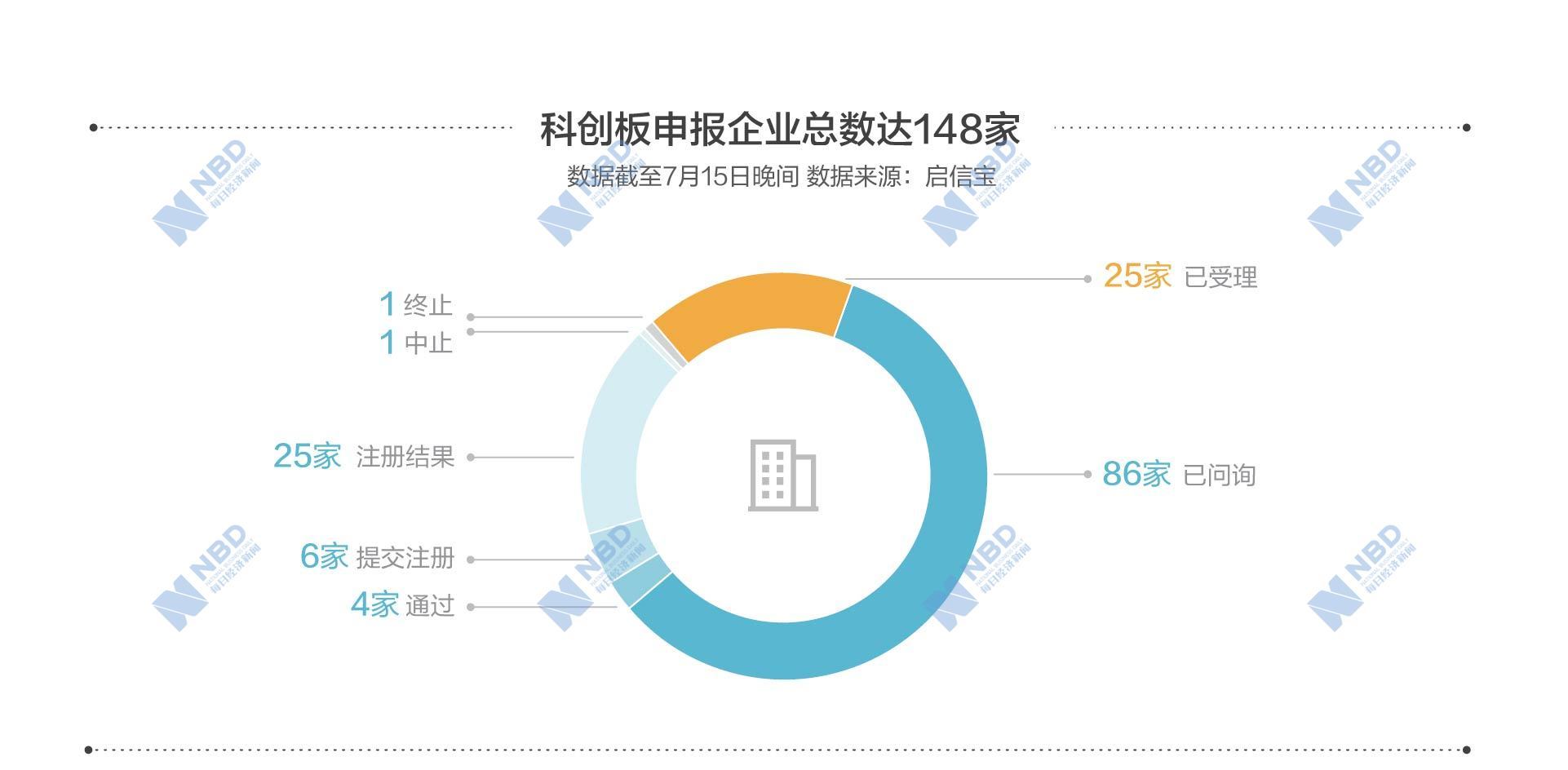

259天!

自習近平主席在2018年11月5日宣布在上海證券交易所設立科創板并試點注冊制,至2019年7月22日,首批25家公司鳴鑼上市,僅僅耗時259天!

在這259天中,完成了規則制度設計、組織架構落地運行、受理審核注冊工作有序推進、技術準備工作就緒、380余萬投資者開通交易權限只待開市指令,這一切,無疑體現了科創板速度。

當此科創板交易大幕開啟之時,我們的關注點,暫從“科創板速度”轉向如何“行穩致遠”。

設立科創板是深化資本市場改革的具體舉措,作為資本市場改革的試驗田,科創板的發展需堅持市場化、法治化的方向,在發行、交易、信息披露、退市等各個環節進行制度創新,建立健全以信息披露為中心的股票發行上市制度,形成可復制、可推廣的經驗。

“堅持市場化、法治化的方向”,亦絕非簡單口號,市場形勢瞬息萬變,尤其在開市交易初期,過往交易陋習一時難改,首批上市企業家數較少造成的供需不平衡,由此出現暴漲暴跌的局面,或非杞人憂天。新制度、新規則能否推動市場各方形成改革合力,能否凝聚各方共識,都需要交給市場來檢驗,而如何細化相關制度安排,加強投資者教育,注重各市場之間的平衡,考驗著監管層的智慧;如何完善風險應對預案,能否妥善應對或有極端情況的出現,能否堅持市場化、法治化改革方向不動搖,更考驗著監管者們的定力。

對于可能出現的種種情況,相信管理層已有預案,但也需要市場參與各方體現出較強的包容性,在相對較長的時間周期內,來觀察、分析科創板改革得失。

以科創企業而論,其自身既有著投研資金投入大、盈利周期長、技術迭代快等風險,尤其在市場化定價之下,今后出現破發現象也是題中應有之義,退市制度更會常態化,需要投資者理性研判,審慎決策。

我們通過掃描科創板已受理企業全景,在多個維度的透視之下,不僅僅是致力于反映科創企業的現狀,也希冀能借此反映在全球主要經濟體激烈競爭的當下,我們亟須補強的短板。

這應當也是設立科創板的長遠目標:此時此刻,我們期待著科創板能平穩運行,未來,我們期待著科創板能飛出金鳳凰!

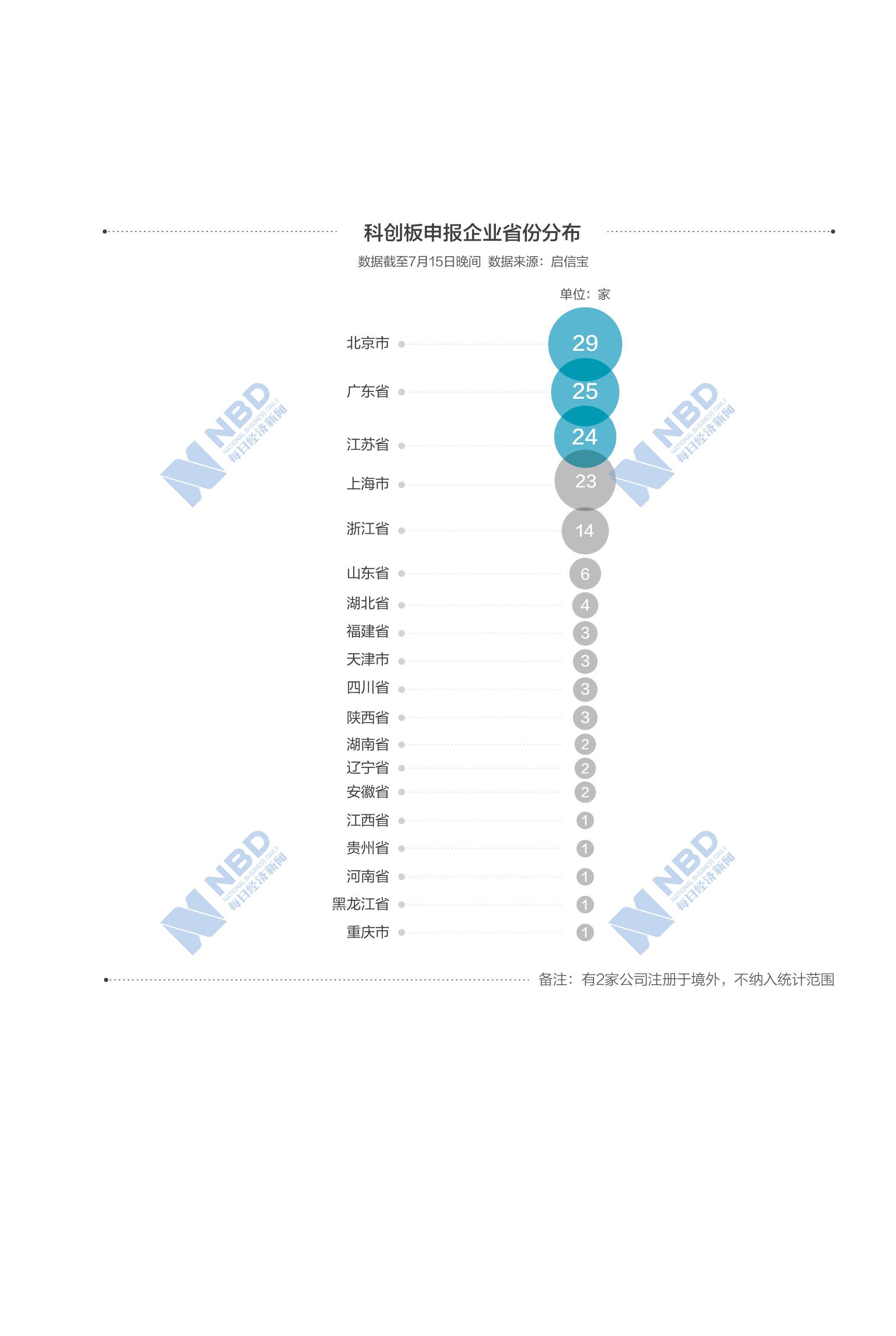

針對科創板已受理企業地域分布的分析,為我們清晰地展現了中國科技創新力量分布的版圖。

29家已受理企業讓北京市當之無愧地占據了這份榜單的榜首。作為首都,這里集中了一眾優質高校、科研院所。2018年,北京全社會研究與試驗發展(R&D)經費投入強度居全國之首;每萬人發明專利擁有量111.2件,位居全國第一;69項成果獲國家科學技術獎,占全國通用項目獲獎總數的30.8%;全市高新技術企業累計達2.5萬家,創歷史新高。

緊隨北京之后的,是廣東、江蘇、上海和浙江。顯然,京津冀、珠三角、長三角地區的企業占據了已受理公司數量的近八成。

這也是中國經濟最為發達的區域,擁有著產生科技創新企業的良好土壤,依托區域內的政策優勢、雄厚的科創基礎、良好寬松的科創氛圍、規劃合理的產業布局、充裕的人力資本和資金支持,未來,這里依舊更有希望跑出具備全球競爭力的自主研發、自主創新能力的企業。

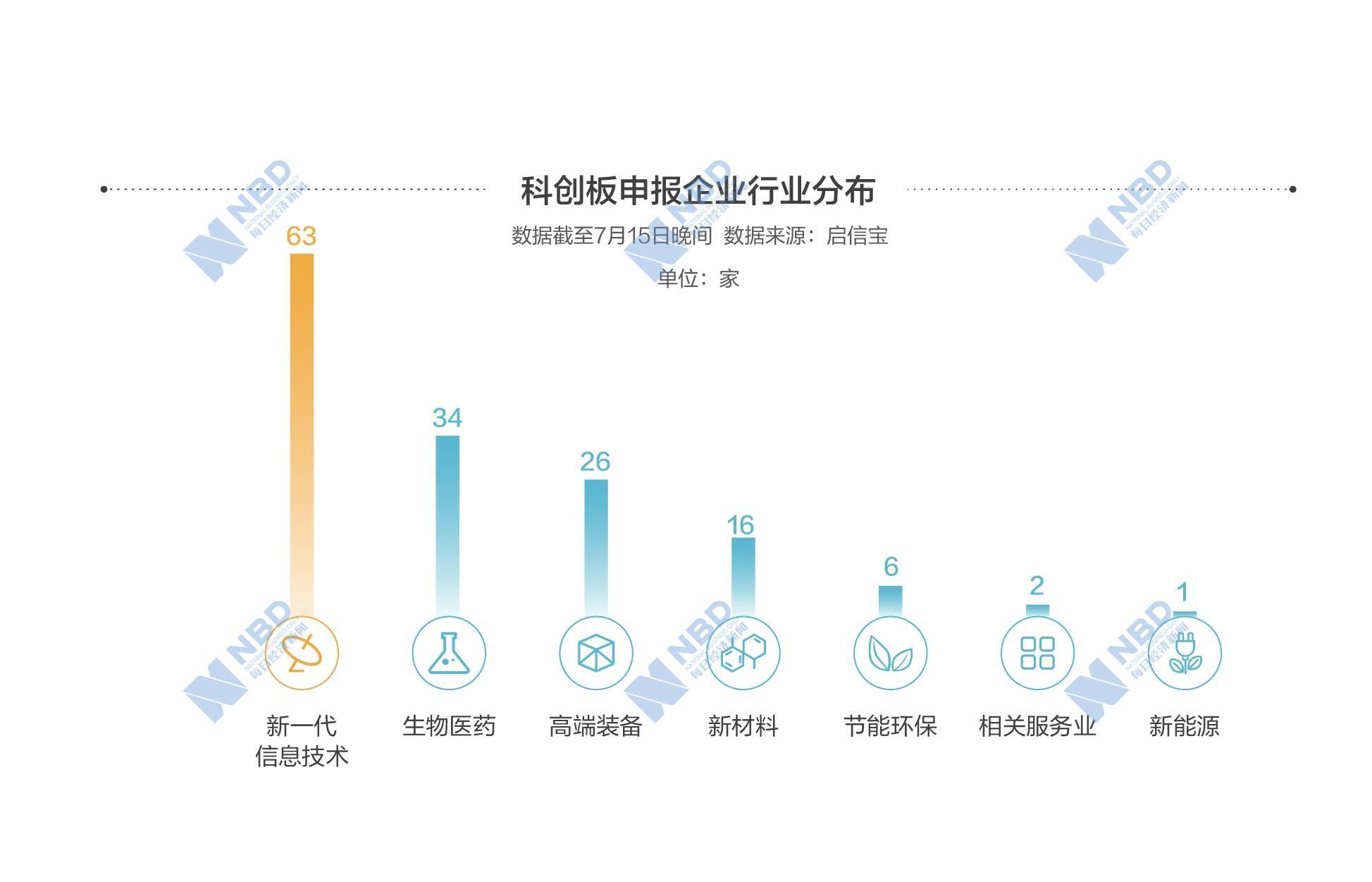

在已受理的企業中,處于新一代信息技術行業的有63家,占比超四成。從這63家企業的情況來看,也基本囊括了上交所《科創板企業上市推薦指引》中要求優先推薦的細分行業,如浙江企業杭可科技即屬于新一代信息技術產業之“電子核心產業”之“新型電子元器件及設備制造”,而在半導體和集成電路等亟須補短板的領域,也均有不少企業被受理。

在新一代信息技術行業之外,已受理企業所處行業比較集中的還有生物醫藥和高端裝備制造領域。

以生物醫藥企業為例,這類公司往往研發投入極大,但是研發結果存在較大的不確定性,研發周期長,失敗風險高,盈利時間難以推測。以往,受制于上市條件的限制,這類企業也無由得到資本市場的青睞,但科創板極具包容性的上市條件設置,無疑將讓急需長線資金支持的生物醫藥企業得到資本市場的扶持。

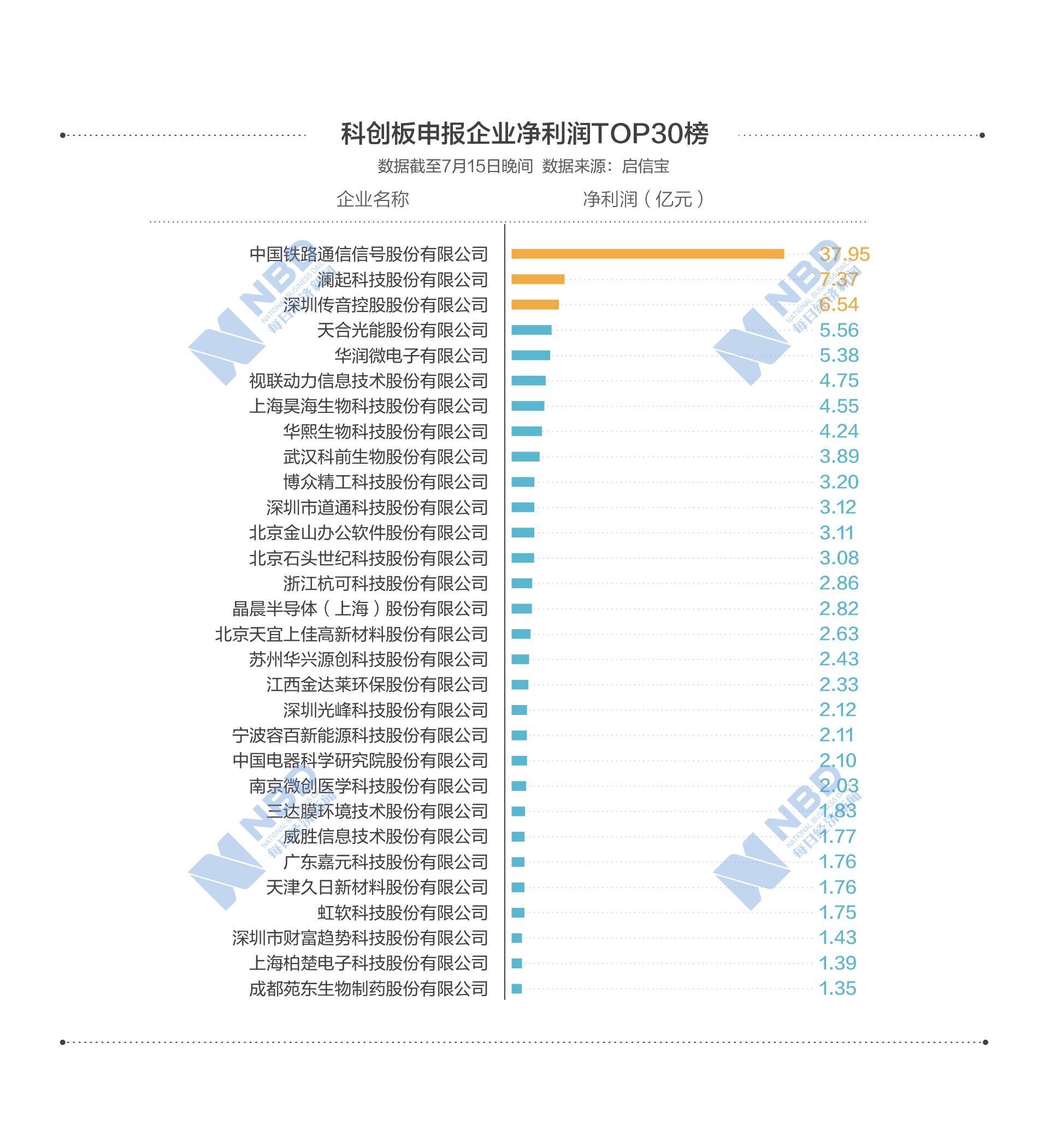

在市場化定價機制之下,超募已是偽命題,公司價值交由市場發現,價格的高與低自有市場調整。從首批上市的25家企業來看,既有實現“超募”的公司,也有募資不足的企業,這正是市場化改革成效的顯現。

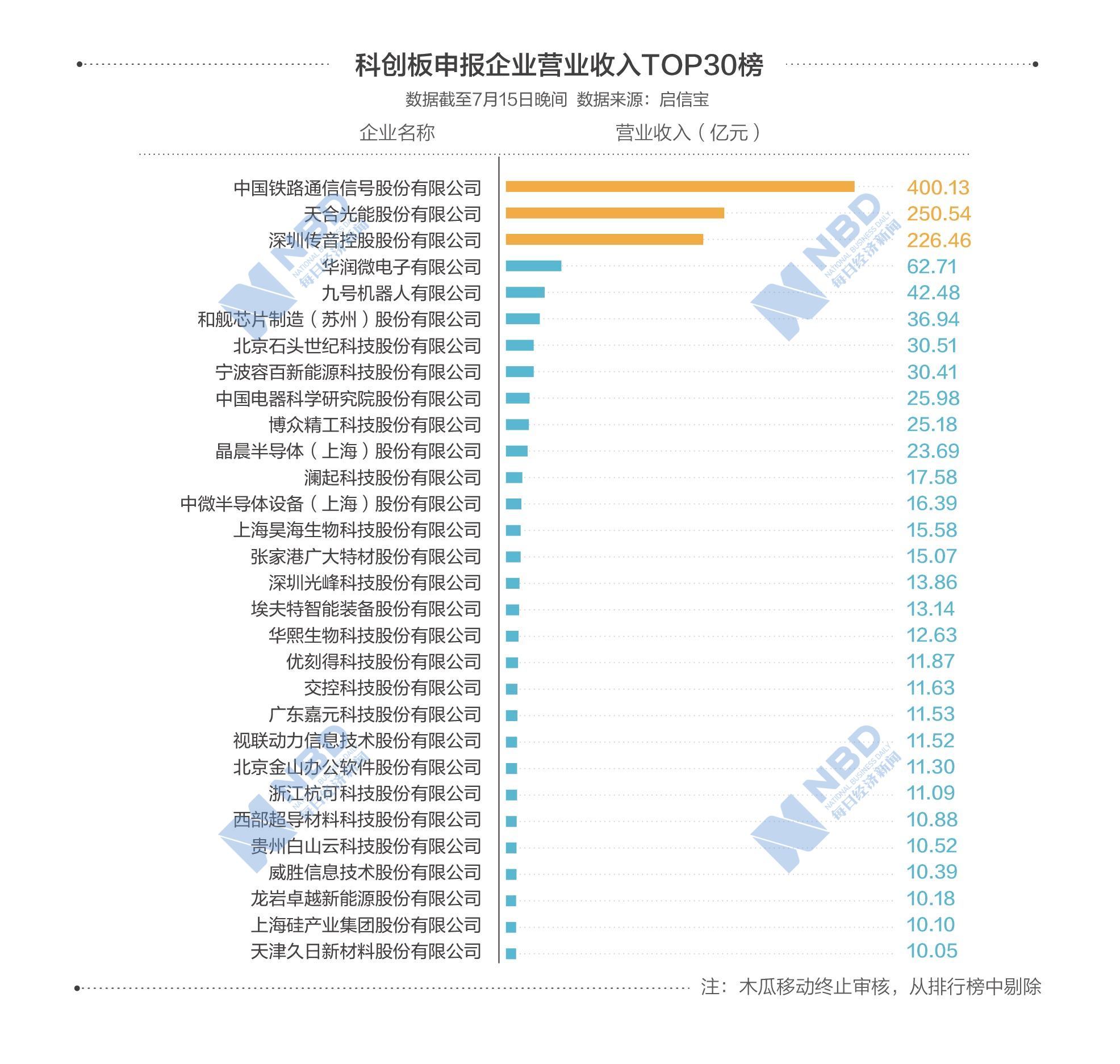

從已受理企業的全景來看,申報時擬募資超過100億元的僅有一家,即中國通號,募資額105億元,而募資額小于10億元的,也有114家公司。

雖然有114家公司擬募資額小于10億元,但科創板也并非都是“小而美”的企業。

在科創板,中國通號是當之無愧的“大藍籌”,作為國內軌道交通控制系統行業的絕對龍頭,截至2018年末,國內高鐵市場按照中標里程統計,中國通號的市場份額超過60%,在城市軌道交通市場按中標合同金額計,市場份額約為40%。

上交所發布的發行上市審核問答稱,為增強科創板的包容性,《上市規則》以市值為中心,結合凈利潤、營業收入、研發投入和經營活動產生的現金流量等財務指標,設置了多套上市標準。這些指標無疑有助于投資者對公司市值作出比較準確的判斷。

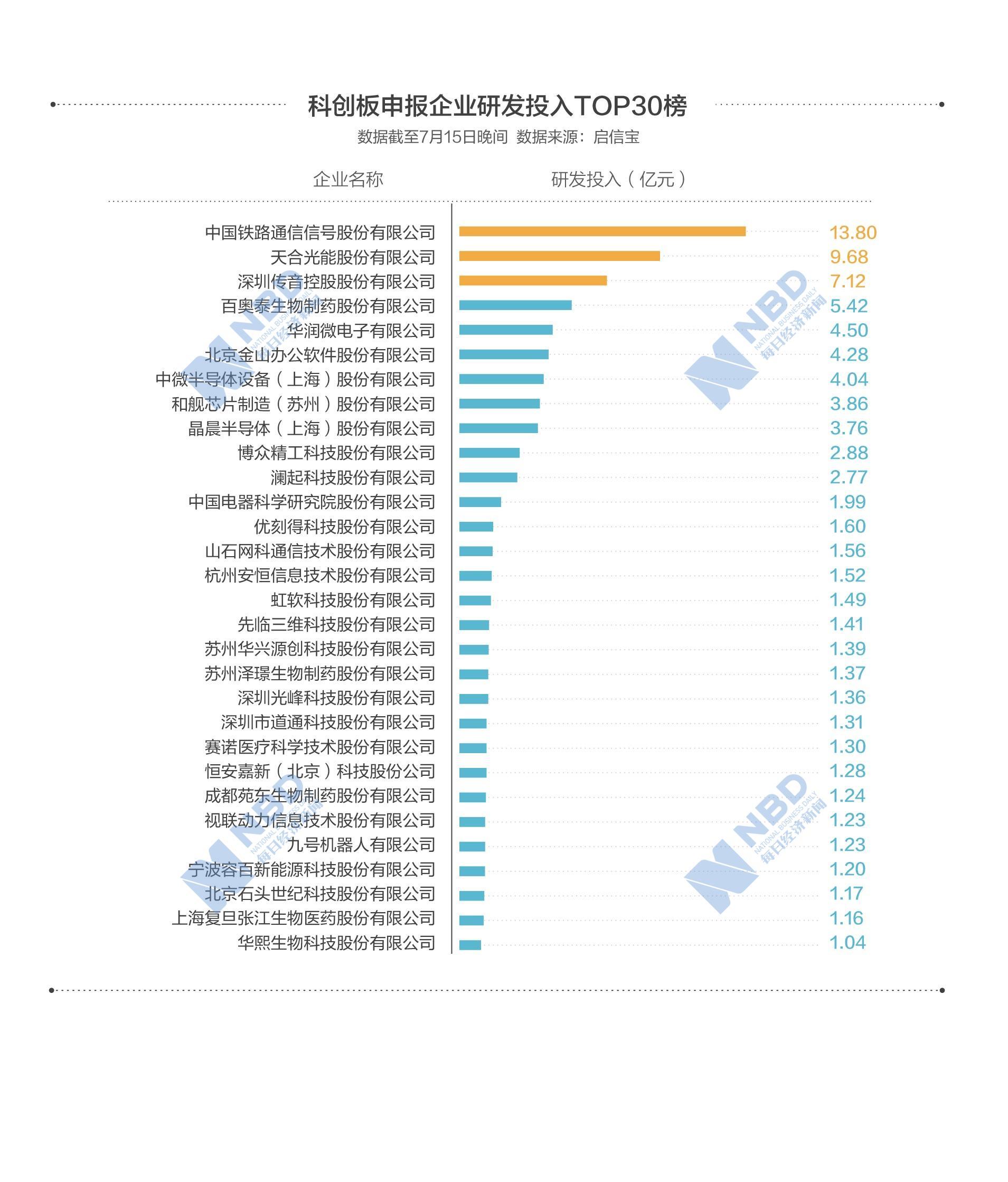

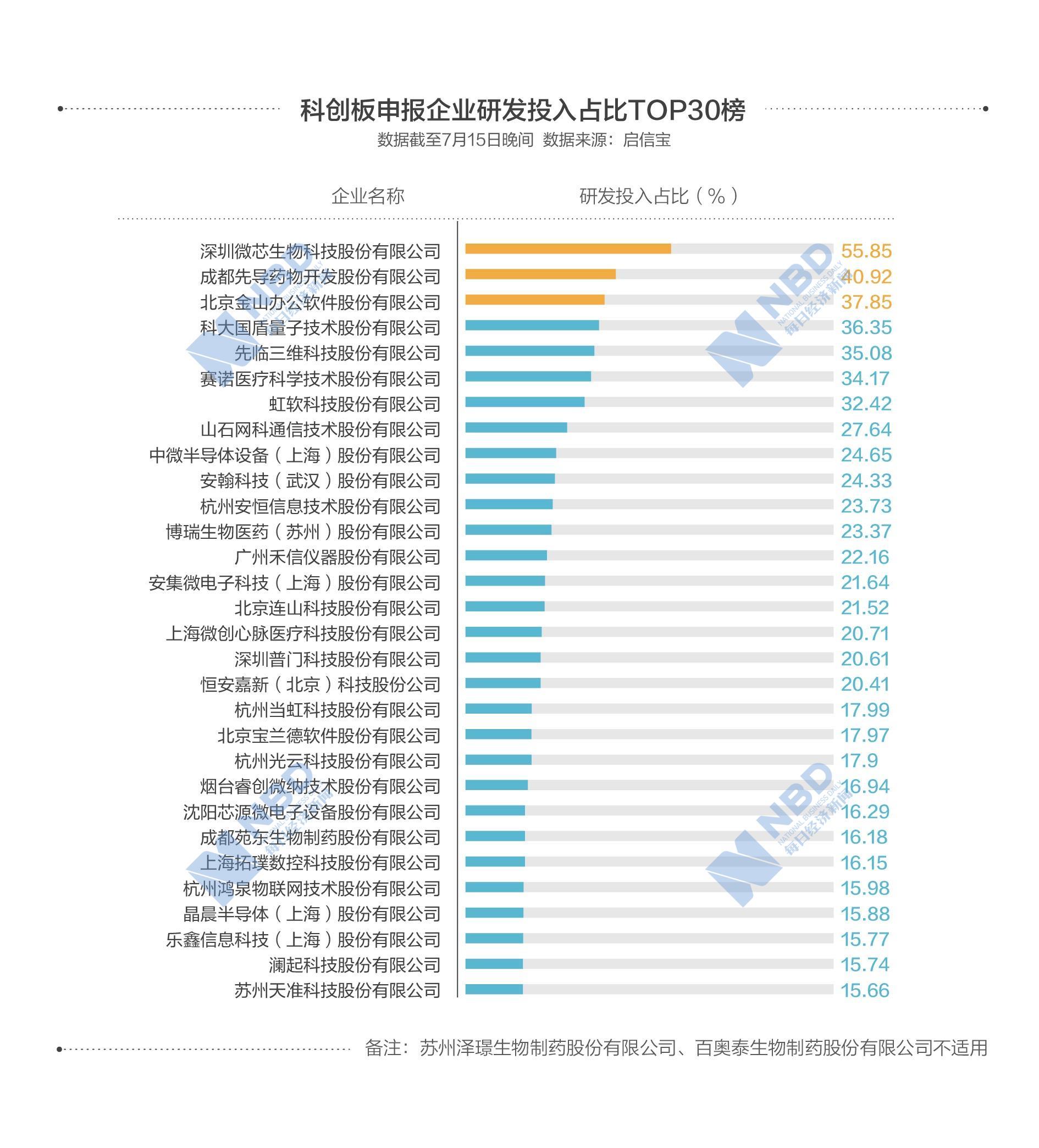

從科創板已受理企業的情況來看,企業研發投入占比明顯高于現行其他板塊,科創屬性已經顯露無遺。

中國通號在研發投入上位列第一,但由于公司體量較大,其研發投入占比相對較低。而研發投入占比榜單上排名第一的微芯生物,其研發投入占比達到了55.85%,前七名也均超過了三成。

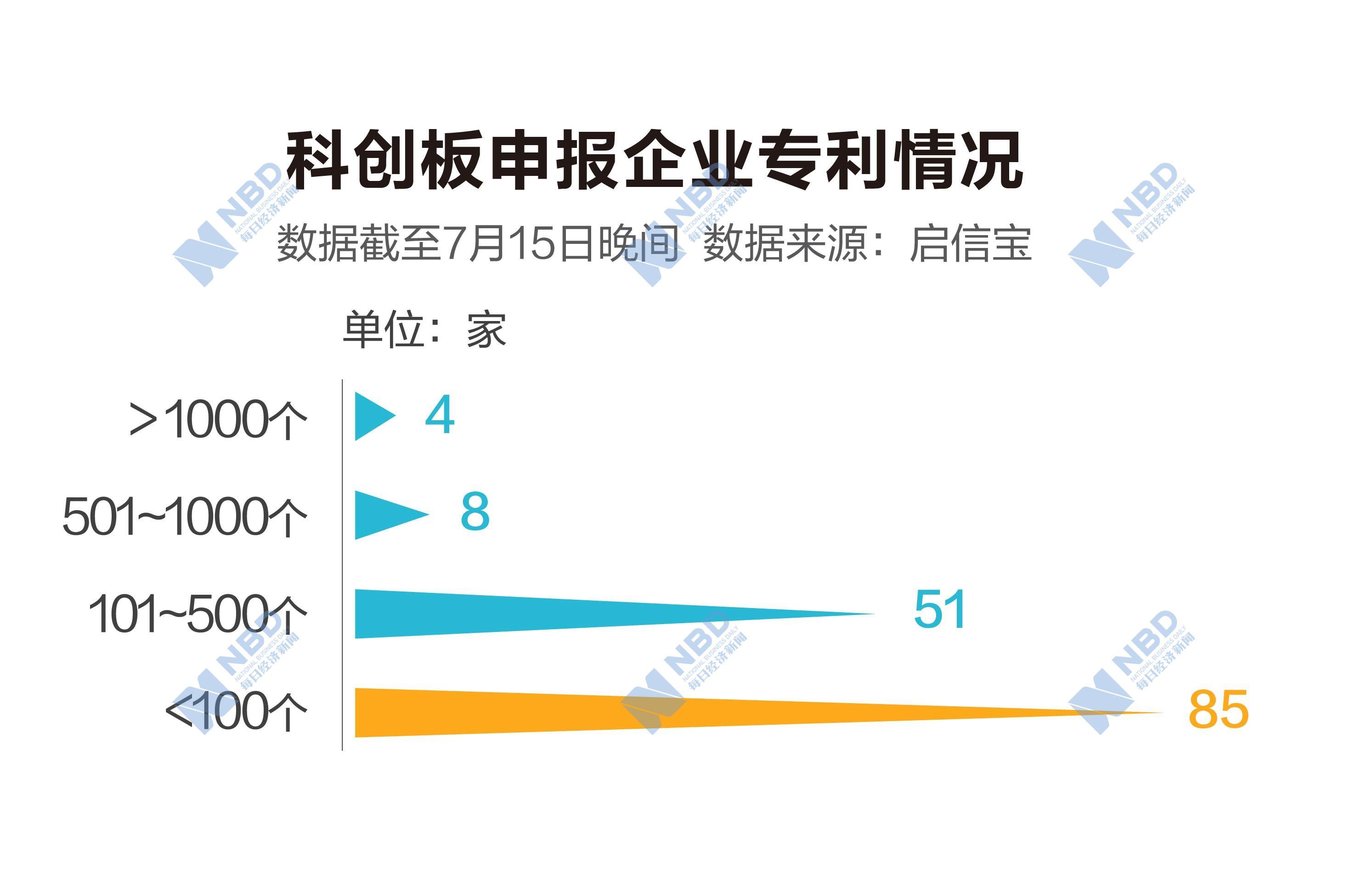

需要注意的是,無論是企業擁有專利數量的多少,抑或是研發投入占比的高低,均無法作為衡量企業科研創新能力的唯一標準。例如在專利數量的考量上,也需要考慮專利所對應的核心技術權屬是否完整清晰,企業是否依靠核心技術開展生產經營,其專利是否具有較高的市場價值等。

以研發投入而論,也還需要與同行業、或是同周期內的企業做進一步對比,綜合考量企業的科技研發能力,并同樣需要考慮企業的研發成果是否會被市場所接受。

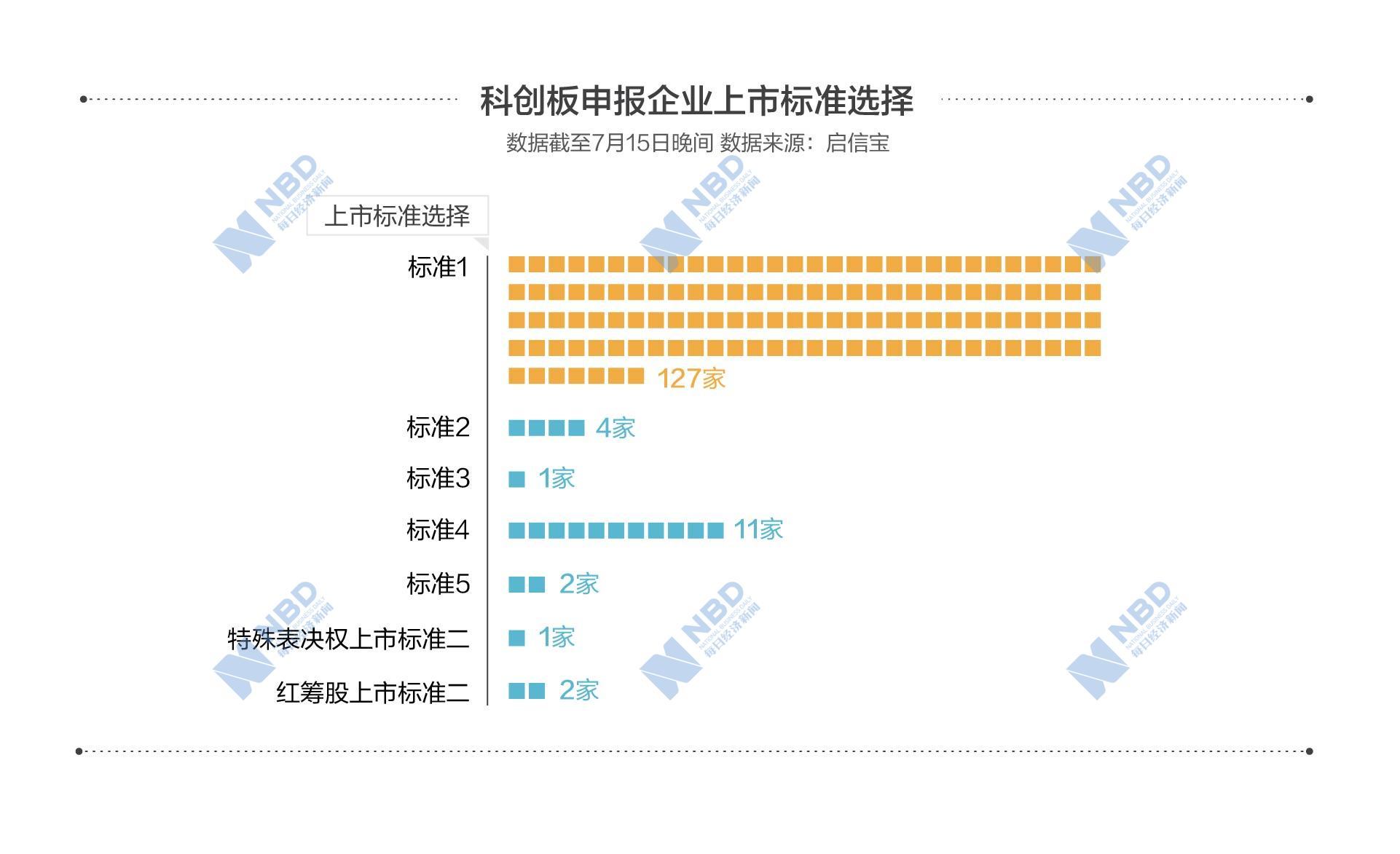

上交所為科創板設定了極具包容性的五套上市標準,對紅籌企業、存在表決權差異安排的企業也有相應的標準可供選擇。

從統計情況來看,絕大部分企業在申報時都選擇了第一套標準,相較之下,選擇第五套標準上市的,僅有2家公司。

此外,優刻得是首家被上交所受理的設置“特別表決權”的公司,公司共同實際控制人合計持有9768.82萬股特別表決權股份,剩余2.66億股為普通股份,特別表決權股份擁有的表決權是普通股的5倍。

紅籌公司方面,2011年,華潤微電子從港交所私有化退市,此次則選擇擬于科創板上市。公司選擇的上市標準為“預計市值不低于人民幣50億元,且最近一年收入不低于5億元”。

從受理數量來看,中信建投、中金公司、中信證券保薦公司數量居前。其中,中信建投保薦的沃爾德、天宜上佳、新光光電、西部超導等公司均已“注冊生效”。

另一方面,在監管機構多次強調壓嚴壓實中介機構責任的情況下,保薦機構也需要提升工作質量。此前,中金公司、中信證券已分別因擅自改動發行人注冊申請文件、擅自刪減科創板保薦項目招股說明書注冊稿內容等原因,收到證監會的警示函。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP