每日經濟新聞 2019-09-02 14:56:28

目前,各大上市銀行半年報成績已悉數披露。截至2019年6月末,六大國有銀行不良貸款率較年初都有不同程度下降,農業銀行是六家銀行中唯一實現不良貸款率和不良貸款余額“雙降”的銀行。

每經記者 胡琳 每經編輯 盧九安

圖片來源:攝圖網

目前,各大上市銀行半年報成績已悉數披露。從中報數據來看,33家上市銀行僅只有上海銀行和貴陽銀行不良貸款率較年初略有上浮。

值得注意的是,截至2019年6月末,六大國有銀行不良貸款率較年初都有不同程度下降。同時,農業銀行是六家銀行中唯一實現不良貸款率和不良貸款余額“雙降”的銀行。

新網銀行首席研究員、國家金融與發展實驗室特聘研究員董希淼告訴《每日經濟新聞》記者,2019年上半年,多數上市銀行不良貸款率出現了下降,特別是中國農業銀行不良貸款余額、不良貸款率繼續實現“雙降”。上市銀行在政策支持下,加大不良貸款核銷力度是主要原因。此外,上市銀行還通過加大回收、打包轉讓、不良貸款證券化等手段,積極處理不良貸款。

目前,A股33家商業銀行已經全部交出2019年上半年成績單。根據Choice數據,33家上市銀行僅有上海銀行和貴陽銀行不良貸款率較年初略有上浮。

數據來源:Choice 每經記者 胡琳 制圖

根據統計,截至2019年6月末,33家上市銀行中有三家銀行不良貸款率低于1%,分別是寧波銀行、南京銀行和常熟銀行,不良貸款率分別為0.78%、0.89%和0.96%。從2018年末數據來看,這三家銀行也是33家上市銀行中不良貸款率低于1%的銀行。其中,南京銀行和寧波銀行2019年上半年不良貸款率與2018年年末持平。常熟銀行2019年6月末不良貸款率較2018年末減少0.03個百分點。

截至2019年6月末,33家上市銀行中不良貸款率排名中,鄭州銀行、江陰銀行和華夏銀行的不良貸款率分別為2.39%、1.91%和1.84%,排在前三位。值得一提的是,鄭州銀行是33家銀行中唯一一家不良貸款率破2的銀行。不過,這三家銀行2019年6月末的不良貸款率較2018年末均有不同程度的下降。華夏銀行、江陰銀行和鄭州銀行2019年6月末不良貸款率較2018年末減少0.01個百分點、0.24個百分點、0.08個百分點。

《每日經濟新聞》記者注意到,截至2019年6月末,33家上市銀行中僅有兩家銀行不良貸款率較去年末上升,分別是貴陽銀行和上海銀行。截至2019年6月末,上海銀行和貴陽銀行不良貸款率分別為1.18%和1.50%,較2018年末增加0.04個百分點和0.15個百分點。

值得注意的是,8月12日,銀保監會發布2019年二季度銀行業主要監管指標數據。今年上半年末,商業銀行不良貸款率升至1.81%,較一季度上升0.01個百分點。

事實上,去年3月份,《關于調整商業銀行貸款損失準備監管要求的通知》發布。為有效服務供給側結構性改革,督促商業銀行加大不良貸款處置力度,真實反映資產質量,騰出更多信貸資源提升服務實體經濟能力,監管部門決定調整商業銀行貸款損失準備監管要求。

同年6月,監管層已要求各銀行將逾期90天以上貸款計入不良貸款之中。

太平洋證券指出,不良貸款率上升一方面反應了經濟下行壓力較大,同時也與商業銀行風控標準提升有關,在監管要求將逾期90天以上貸款均計入不良的情況下,銀行業不良率僅較一季度上升1個BP,表明銀行業整體信用風險在可控范圍內。

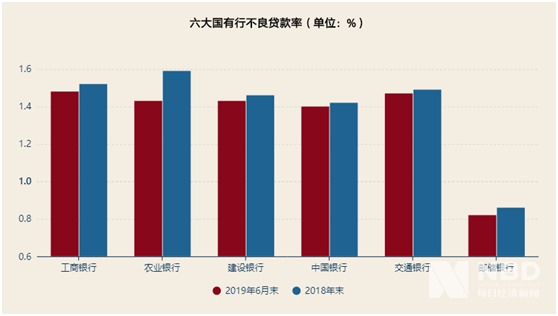

雖然郵儲銀行暫未登陸A股市場,為了更直觀的對比分析六大行資產質量,《每日經濟新聞》記者通過統計數據將六大行的不良貸款率進行對比。

數據來源:Choice、郵儲銀行年報 每經記者 胡琳 制圖

截至2019年6月末,從六大國有銀行的不良貸款率數據來看,郵政銀行不良貸款率最低為0.82%,工商銀行最高為1.48%,農業銀行、建設銀行、中國銀行、交通銀行不良率分別為1.43%、1.43%、1.40%、1.47%。

值得注意的是,截至2019年6月末,六大國有銀行不良貸款率較年初都有不同程度下降,工商銀行、農業銀行、建設銀行、中國銀行、交通銀行、郵政銀行分別較年末減少0.04個百分點、0.16個百分點、0.03個百分點、0.02個百分點和0.04個百分點。

數據來源:Choice、郵儲銀行年報 每經記者 胡琳 制圖

根據Choice數據,截至2019年6月末,六大國有銀行中,農業銀行不良貸款余額較2018年末下降,是六家銀行中唯一實現不良貸款率和不良貸款余額“雙降”的銀行。。

新網銀行首席研究員、國家金融與發展實驗室特聘研究員董希淼告訴《每日經濟新聞》記者,2019年上半年,多數上市銀行不良貸款率出現了下降,特別是農業銀行不良貸款余額、不良貸款率繼續實現“雙降”。上市銀行在政策支持下,加大不良貸款核銷力度是主要原因;此外,上市銀行還通過加大回收、打包轉讓、不良貸款證券化等手段,積極處理不良貸款。

值得注意的是,去年監管層已要求各銀行將逾期90天以上貸款計入不良貸款之中。時隔不到一年,監管部門再度“發力”,進一步鼓勵商業銀行收緊不良貸款認定口徑,部分地區監管部門鼓勵將逾期60天以上貸款納入“不良”。

農業銀行副行長王緯在中期業績發布會上表示,把逾期20天以上的公司類貸款都已經納入不良口徑,比監管的標準更加嚴格。

郵政銀行副行長姚紅在2018年年度業績發布會上曾表示,截至2018年末,郵儲銀行逾期30天以上貸款納入不良比重已達到97%,逾期60天以上貸款已基本全部納入不良。

那么,從各大上市銀行不錯的成績來看,商業銀行保持資產質量穩定壓力是否緩解了呢?董希淼告訴《每日經濟新聞》記者,這并不說明,銀行業資產質量的拐點已經到來。未來一段時間,涉房地產的一些業務、地方政府債務、互聯網金融等將是金融風險防控重點領域,上市銀行保持資產質量穩定的壓力較大。上市銀行將進一步提升風險防范意識和能力,防控多領域交叉風險的發生和傳染,并繼續加大不良資產處置力度。

商業銀行保持資產質量穩定壓力并未得到改善,但不少銀行有意識的嚴控房地產貸款。

建設銀行副行長紀志宏表示,在房地產開發貸方面,建行今年以來嚴格落實“房住不炒”的要求,審慎擇優開展房地產開發貸業務。“下一步會繼續按照房地產調控政策,繼續加強開發貸質量的管理,推動貸款結構的調整,進一步加強準入標準的設定,對企業資質、資產負債率、凈資產制定嚴格的準入標準要求,加強資金用途的監管,確保房地產開發貸款合規發展。”紀志宏稱。

王緯在談到農行對于房地產貸款考慮時表示,一是嚴格個人住房按揭貸款審核,落實好最低首付款比例、收入償貸比等指標,加強借款人資質審核以及首付款來源收入真實性核查,嚴防虛假按揭和個人消費貸款挪用于購房;二是嚴格房地產開發企業準入,落實房企資質、項目四證、資金用途管控等措施,堅持因城施策,加強客戶、區域和項目的準入管理。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP