每日經濟新聞 2019-09-20 12:12:04

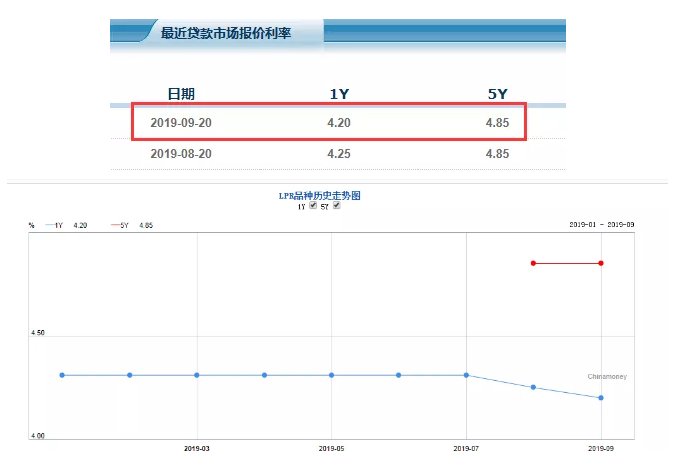

今日(9月20日)9:30,中國人民銀行授權全國銀行間同業拆借中心公布,2019年9月20日貸款市場報價利率(LPR)為:1年期LPR為4.2%,下降5個bp,5年期以上LPR為4.85%,保持不變。

每經編輯 何小桃 杜恒峰 王嘉琦

央行“降息”了。

今日(9月20日)9:30,中國人民銀行授權全國銀行間同業拆借中心公布,2019年9月20日貸款市場報價利率(LPR)為:1年期LPR為4.2%,下降5個bp,5年期以上LPR為4.85%,保持不變。

A股市場今日全線高開,滬指再度站上3000點。截至午間收盤,滬指報3004.48點,漲0.17%,深證成指報9866.71點,漲0.15%,創業板指報1707.27點,漲0.1%。

板塊方面,交通運輸、汽車、電子制造、園區開發漲幅較大。

國防軍工、旅游、券商跌幅居前。

人民幣匯率今日上漲,其中離岸人民幣兌美元漲幅較大,截至發稿,離岸人民幣兌美元漲193個基點,漲幅為0.27%,報7.0811;在岸人民幣漲89個基點,漲幅為0.13%,報7.0870。

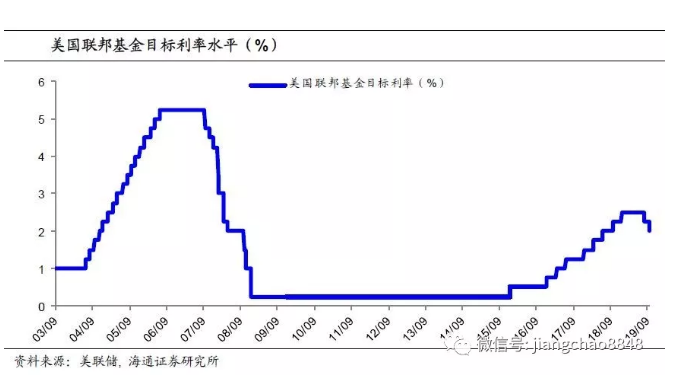

值得注意的是,繼9月17日央行到期續作MLF時維持利率水平不變后,昨日(9月19日),在美聯儲落地年內第二次降息時,中國央行依舊沒有選擇跟進降息。

中信證券分析稱,在海外一片降息潮背景中,中國央行沒有立即跟隨美聯儲降息,政策仍然在貨幣數量寬松和財政積極發力的組合下力圖實現穩經濟,此前市場對中國央行跟隨美聯儲降息的預期至此也算告一段落。

8月17日,為深化利率市場化改革,央行決定改革完善貸款市場報價利率(LPR)形成機制,報價方式改為按照公開市場操作利率加點形成,其中,公開市場操作利率主要指MLF利率。新的LPR由18家報價行于每月20日(遇節假日順延)報價并計算得出。

LPR改革前:貸款基準利率充當貸款定價基準,LPR大多參考貸款基準利率進行報價。

LPR改革后:LPR取代貸款基準利率,LPR=MLF利率+加點。

正是由于這一改革實現了貸款利率與MLF利率掛鉤,可通過下調MLF利率帶動貸款利率下行,被市場認為是今后新的“降息”方式。

在8月MLF利率調整預期落空之后,市場轉而關注9月MLF操作。9月9日,第一筆MLF到期時,央行沒有續做;9月17日第二筆MLF到期被續做了,但是利率沒變。如此做法,出乎絕大部分人的意料。

不過,LPR=MLF利率+加點,MLF利率不下調不等于LPR報價不下調,還要考慮銀行加點問題。

海通證券此前分析認為,從總需求看,當前國內經濟依然偏弱,9月中旬降準實施之后,央行給商業銀行釋放了低成本資金,結合LPR的報價機制來看,將促使銀行進一步壓縮貸款市場報價利率LPR的加點數,這意味著9月20日第二次進行的LPR報價利率也將大概率繼續下調,從而降低企業貸款利率。

今天是LPR改革落地后的第二個調整窗口。8月20日第一個調整窗口期,第1年期LPR為4.25%,較舊LPR報價下調6bp,較1年期貸款基準利率下調10bp;5年期以上LPR為4.85%,較5年期貸款基準利率下調5bp。

不過,國泰君安金融組此前研報稱,根據慣例,目前貸款利率的實際底線是一年期貸款利率的九折,即3.915%,而隨著LPR改革,LPR將會被認為是新的貸款利率底線,因此,如果新報價的LPR不低于3.915%,則不應被認為是降息;相反,如果LPR報價低于3.915%,則構成實質性降息。

今年8月以來,降息預期明顯升溫,主要有三個催化因素。

一是,全球央行寬松舉措不斷。

北京時間昨天凌晨,美聯儲再次降息,降息幅度為25個基點,同時將超額存款準備金利率(IOER)下調。

在美聯儲宣布降息后,全球多家央行追隨美聯儲的寬松步伐,宣布加息:

巴西降息50個基點,沙特降息25個基點,約旦降息25個基點,阿聯酋降息25個基點,印尼降息25個基點。此外中國香港金管局也跟進降息。

不過,科威特、日本、瑞士、英國等央行均按兵不動,挪威央行則宣布將指標利率從1.25%上調至1.50%,為年內第三次加息。

另外,上周歐洲央行宣布改變利率政策指引,重啟QE,將存款便利利率從-0.4%下調至-0.5%,維持再融資利率、邊際貸款利率不變,并從11月1日開始每月購買200億歐元債券,對到期債券的投資會持續2-3年,開始定向長期再融資操作來保持銀行良好的借貸環境。

全球央行正在呈現持續寬松的預期,這背后則是全球經濟下行壓力不斷加大,經濟衰退和地緣政治沖突風險陰云密布。

二是國內經濟下行壓力加大,逆周期調節發力的迫切性增強。中信證券分析,8月經濟數據下行,對三季度乃至全年GDP形成較大壓力,或成為降息的內在動力。

三是LPR改革后,越來越多的市場機構認為,央行可能通過降低MLF利率方式引導LPR下行。

那么,此次LPR利率下調對市場將帶來怎樣的影響?

樓市

房貸利率對應的是5年期的LPR,這次沒有變動。在“房住不炒”的定力下,政策希望避免重新刺激地產、保持房貸利率不降。8月20日,央行副行長劉國強在國務院政策例行吹風會上透露,新的LPR形成機制并不會使房貸利率下降。劉國強表示,要堅持“房子是用來住的、不是用來炒的”定位,落實房地產長效管理機制,不將房地產作為短期刺激經濟的手段,確保差別化住房信貸政策有效實施,保持個人住房貸款利率基本穩定。

按規定,10月8號之后,房貸利率與最新LPR掛鉤。根據央行公告,首套住房商貸利率不得低于相應期限LPR利率,二套住房商貸利率不得低于相應期限LPR利率加60個基點。

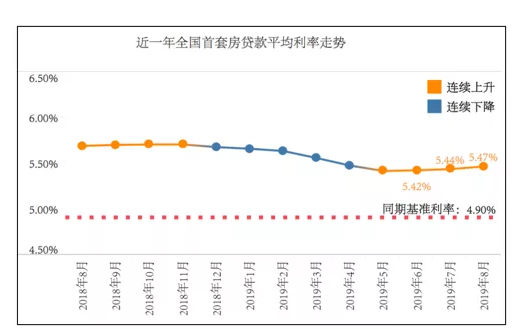

融360大數據研究院數據顯示,8月,全國首套房貸款平均利率為5.47%,二套房貸款平均利率為5.78%,分別相當于在5年期以上LPR(4.85%)水平上加了62基點和93基點。

中泰證券此前稱,房貸利率與LPR掛鉤后,當前部分利率執行比較低的城市,未來房貸利率上浮程度可能會比較明顯。在房住不炒和因城施策的大基調下,各城市房貸利率預計會維持平穩,甚至少數城市會有所上行。

中信證券分析稱,房地產政策不斷趨嚴,不走放水刺激基建的老路。近期房地產監管政策不斷趨嚴,主要限制房企融資渠道,抑制資金過度流向房地產市場,房地產投資未來走弱的趨勢已經相對明確。

匯率

光大證券此前研報稱,LPR對人民幣匯率的影響不大。根據匯率平價理論,影響匯率變化的主要是兩國的無風險利率,而非信貸利率。目前,中美兩國無風險利率仍保持在100bp以上,安全空間比較充足,人民幣匯率目前基本穩定在7附近。光大證券預計,7將是人民幣匯率短期均衡點,未來匯率的走勢注意取決于國內宏觀經濟形勢及中美貿易摩擦的演化。

股市

中國證券報分析,從邏輯分析的角度,LPR降息從三個角度利好股市:一是緩解企業財務負擔;二是有助于刺激需求,提振經濟增長,改善企業盈利增長預期;三是提振風險偏好。

但此次LPR利率小幅下調對A股很難形成直接影響。不過,國信證券認為,在全球經濟進入降息周期、利率下行的背景下,A股市場主要有三條邏輯主線:

一是盈利能夠保持穩定的龍頭企業,這些公司可以充分受益于利率下行,利率系統性下行意味著盈利穩定型企業估值有系統性上升的機會

二是高成長類公司,一般情況下,高成長類公司也是高估值,在其他條件不變的情況下,利率下行對于高成長高估值公司的利好要大于低成長低估值公司

三是關注高股息品種的投資機會,利率中樞下移情況下,高股息品種的吸引力將持續提升。簡單的邏輯就是,如果原先市場能夠接受的均衡股息率是5%,利率大幅下行市場市場的均衡股息率下降至4%,意味著股價可以有25%的上漲空間。

據機構分析,在政策面、資金面等多重利好加持下,全球估值洼地A股市場的吸引力將被放大。

黃金

值得關注的是,全球貿易緊張局勢,地緣政治等因素揮之不去,短期黃金呈現區間震蕩格局。

匯研匯語資產管理公司CEO張強認為,美國降息市場消息落地,導致國際黃金價格進入高位震蕩格局。但為抵御經濟下行的風險,各國央行將會持續增加黃金儲備,對金價的上漲帶來中長期的買盤支撐。

在低利率市場環境下,貴金屬有望成為直接受益者,因為從歷史來看,黃金價格和美元實際利率呈現非常明顯的負相關關系,若日后美元指數走弱,以黃金為錨的貴金屬家族仍有上漲空間。

(文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

(封面圖片來自攝圖網)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP