每日經(jīng)濟新聞 2020-06-19 22:07:09

每經(jīng)記者 唐宗全 每經(jīng)實習編輯 段煉

6月19日,上海證券交易所(以下簡稱上交所)發(fā)布公告,公布了修訂上證綜合指數(shù)(以下簡稱上證指數(shù))編制方案,實施時間是2020年7月22日。

有財經(jīng)界的人士在朋友圈發(fā)出“大牛市起點啊兄弟們”的感嘆。

《每日經(jīng)濟新聞》記者注意到,此次修訂有三大看點:剔除被實施風險警示的股票,延遲新股計入時間,科創(chuàng)板證券納入上證綜合指數(shù)樣本空間。

上交所披露的“答記者問”表示,修訂指數(shù)編制方案,可以減少指數(shù)失真,更好地反映市場。

修訂內(nèi)容如下:

一、指數(shù)樣本被實施風險警示的,從被實施風險警示措施次月的第二個星期五的下一交易日起將其從指數(shù)樣本中剔除。被撤銷風險警示措施的證券,從被撤銷風險警示措施次月的第二個星期五的下一交易日起將其計入指數(shù)。

二、日均總市值排名在滬市前10位的新上市證券,于上市滿三個月后計入指數(shù),其他新上市證券于上市滿一年后計入指數(shù)。

三、上海證券交易所上市的紅籌企業(yè)發(fā)行的存托憑證、科創(chuàng)板上市證券將依據(jù)修訂后的編制方案計入上證綜合指數(shù)。

我國的滬深證券市場有各種各樣的指數(shù),但是大家說的最多的還是上證指數(shù),對多數(shù)股民來說,“上證指數(shù)就是大盤,大盤就是上證指數(shù)。”

并且,中國證券市場的重要事件很多都是用上證指數(shù)標記的。比如998.23點大底、6124.04點大頂、3000點魔咒等等。

上證指數(shù)由上交所上市的全部股票組成,包含A股和B股,綜合反映上海證券市場上市股票的價格表現(xiàn)。指數(shù)以總股本加權(quán)計算,自1991年7月15日起正式發(fā)布。

但是,人們在證券交易軟件上看到的上證指數(shù)起點是1990年12月19日,那是上交所開業(yè)并開始交易的日子。指數(shù)以1990年12月19日為基日,以100點為基點。

開業(yè)之初,上交所交易8只股票;2020年6月19日,上交所交易股票1681只,其中主板A股1519只,主板B股50只,科創(chuàng)板112只。今天的上證指數(shù)跟1990年比起來有可比性嗎?二者顯然不可同日而語。

今日,中國證券市場早已發(fā)展成了一個“巨無霸”,上證指數(shù)作為綜合指數(shù)天生就是“失真”的,這是快速發(fā)展的證券市場帶來的成長的煩惱。

如果把指數(shù)比喻成一個孩子,今年12月19日孩子就該30歲了。但是,截至6月19日收盤,上證指數(shù)還是只有2967.63點,3000點魔咒依然是股民心中一道坎兒。

上證指數(shù)“漲不動”?其實,這是個誤解,上證指數(shù)其實漲了2989.67%。

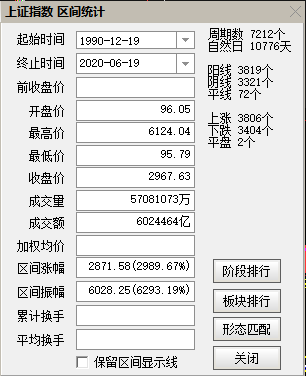

根據(jù)通達信軟件統(tǒng)計,從1990年12月19日上證指數(shù)誕生到現(xiàn)在,一共經(jīng)歷了7212個交易日,10776個自然日。上證指數(shù)開盤點位是96.05點,在接近30年的時光中,漲幅2989.67%,振幅6293.19%。其中,上漲天數(shù)3806天,下跌天數(shù)3404天,總共成交了超過602.45萬億元。

圖片來源:通達信軟件截圖

30年太長,只爭朝夕。《每日經(jīng)濟新聞》記者統(tǒng)計了2019年1月2日至2020年6月19日的指數(shù)表現(xiàn)。

圖片來源:通達信軟件截圖

很顯然,市場風格偏向“中小創(chuàng)”,一年半以來,上證指數(shù)漲幅只有19%,在12個參與比較的指數(shù)里面墊底。如果投資者只看上證指數(shù),市場仿佛沒有機會,只根據(jù)上證指數(shù)投資很可能被誤導。其實,市場還是有機會的,投資創(chuàng)業(yè)板的投資者賺了個盆滿缽滿。這一年半以來,創(chuàng)業(yè)板50指數(shù)漲幅高達104.42%。

上證指數(shù)是一個“失真”的指數(shù),如果從漲幅比較上看“實錘”了。

6月19日,上交所在公告修訂指數(shù)編制方案的同時還公布了“答記者問”,對于市場關(guān)心的問題進行了全面詳細的解答,特別提到了這個“失真”問題。

上交所表示:“近年來,社會各界對上證綜合指數(shù)編制方案修訂多有呼聲,類似‘上證綜合指數(shù)失真’‘未能充分反映市場結(jié)構(gòu)變化’等意見頻頻出現(xiàn),今年兩會代表委員在內(nèi)的市場專業(yè)人士再次提議對上證綜合指數(shù)編制方法進行完善。”

上交所表示:“為充分響應(yīng)市場呼聲,進一步提高指數(shù)編制的科學性與合理性,更加準確表征上海市場整體表現(xiàn),上交所、中證指數(shù)公司在充分聽取市場意見、研究我國資本市場發(fā)展變化、借鑒指數(shù)編制國際經(jīng)驗基礎(chǔ)上,一直研究并慎重啟動了上證綜合指數(shù)編制方案修訂工作。”

有人說上證指數(shù)漲不起來,是因為大盤股太多。上證指數(shù)以總股本為權(quán)重,“四大行”、“兩桶油”權(quán)重很大,嚴重影響指數(shù)的漲跌。拉券商股,拉銀行股就可以撬動大盤,這叫杠桿效應(yīng)。

不過,上證50指數(shù)一年半以來的漲幅也有27.60%,上證180指數(shù)區(qū)間漲幅也有25.49%,顯然盤子大并不是主要因素。

《每日經(jīng)濟新聞》記者注意到,為改善指數(shù)失真,此次修訂有三大看點:剔除被實施風險警示的股票,延遲新股計入時間,科創(chuàng)板證券納入上證綜合指數(shù)樣本空間。這才是打開指數(shù)“失真”這把鎖的鑰匙。

綜合指數(shù)有固有的特點,8只個股的上證指數(shù)和1600多只個股的上證指數(shù)能一樣嗎?所以,稍微專業(yè)點兒的投資者在衡量歷史走勢的時候一般用成份指數(shù),比如上證50、滬深300、中證500等。

盡管成分股指數(shù)樣本也在變化,但數(shù)量基本上是不變的,在對比市場的歷史表現(xiàn)時有獨特的價值。綜合指數(shù)、成分指數(shù)、行業(yè)指數(shù)和個股綜合評估,才是趨勢判斷“正確的打開方式”。

眾所周知,中國A股市場有“新股不敗”的神話,打中了新股就意味著賺錢。

很長一段時間以來,中小盤股普遍高溢價,高市盈率發(fā)行,透支了二級市場的成長空間。只要是題材好的小盤新股,上市之后漲幾個漲停,漲十幾個漲停是司空見慣的。然后呢?綿綿陰跌,要持續(xù)很長時間。

當前,新股上市第11個交易日計入上證綜合指數(shù),不利于指數(shù)表征的準確性與穩(wěn)定性。

上交所的“答記者問”中表示:“當前A股市場新股上市初期存在‘連續(xù)漲停’及高波動現(xiàn)象。2014年至2019年,滬市共上市新股563只,上市后平均連續(xù)漲停天數(shù)為9天,217只新股連續(xù)漲停天數(shù)超過10天,新股以漲停價計入不利于上證綜合指數(shù)客觀反映市場真實表現(xiàn)。2010年至2019年,滬市新股1年內(nèi)平均收益波動率約為同期上證綜合指數(shù)的2.9倍,計入高波動新股不利于上證綜合指數(shù)的穩(wěn)定。”

另外,相信很多投資者也注意到了,一年半以來,深證綜指的表現(xiàn)明顯優(yōu)于此前的上證指數(shù)。究其原因,主要是因為中小板、創(chuàng)業(yè)板表現(xiàn)強勁。修改編制方法以后,科創(chuàng)板納入樣本,這將改變上證指數(shù)的波動特性。

自2019年7月22日首批科創(chuàng)板證券上市至今,上交所已持續(xù)跟蹤評估近一年時間,科創(chuàng)板整體運行平穩(wěn)。截至5月底,科創(chuàng)板上市公司達到105家,總市值1.6萬億元,已成為滬市的重要組成部分,科創(chuàng)板證券計入上證綜合指數(shù)的必要性日益凸顯。

上交所表示:“科創(chuàng)板上市公司涵蓋諸多科技創(chuàng)新型企業(yè),科創(chuàng)板證券的計入不僅可提高上證綜合指數(shù)的市場代表性,也將進一步提升上證綜合指數(shù)中科創(chuàng)型新興產(chǎn)業(yè)上市公司的占比,使上證綜合指數(shù)更好反映滬市結(jié)構(gòu)變化。”

我國資本市場建立了風險警示制度,被實施風險警示的股票存在較高風險,基本面存在較大不確定性,投資價值受到影響,難以代表上市公司主流情況。剔除被實施風險警示的股票有利于上證綜合指數(shù)更好發(fā)揮投資功能,更好反映滬市上市公司總體表現(xiàn)。

上交所表示:“諸多國際主要綜合指數(shù)樣本范圍只包括市場絕大多數(shù)股票,如納斯達克綜合指數(shù)剔除納斯達克市場作為第二上市地的股票,STOXX歐洲全市場指數(shù)、恒生綜合指數(shù)只涵蓋市場市值95%的股票。截至5月底,上證綜合指數(shù)樣本中包含85只被實施風險警示的股票,合計權(quán)重0.6%。因此,剔除被實施風險警示的股票不會影響其綜合指數(shù)定位。”

同日,上交所公告:“上海證券交易所和中證指數(shù)有限公司將于2020年7月22日收盤后發(fā)布上證科創(chuàng)板50成份指數(shù)歷史行情,7月23日正式發(fā)布實時行情。”

封面圖片來源:攝圖網(wǎng)

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112