每日經濟新聞 2020-08-11 08:56:25

每經記者 胥帥 每經編輯 張海妮 祝裕

本作品信息網絡傳播權歸深圳市騰訊計算機系統有限公司獨家享有,未經授權,不得轉載。

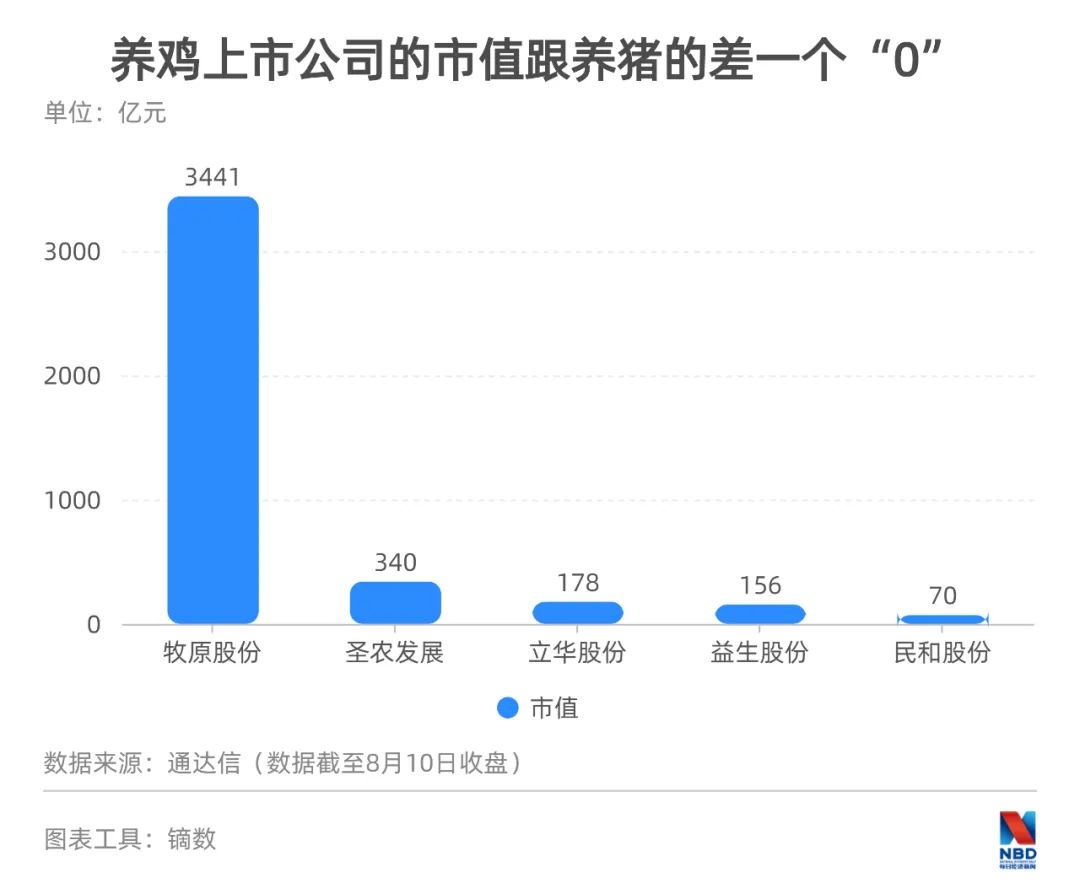

最近兩年,不僅有“最強豬周期”,還有“最強雞周期”。然而,養豬龍頭牧原股份市值突破3000億元,養雞龍頭市值卻少了一個“0”:后者剛站上風口就重重摔落,雞價從歷史最高到歷史低谷不過匆匆幾個月。股價走勢也反映了資本市場對養雞業狀況的判斷。

有業內人士說,去年2~3個月時間就可以買一輛奧迪A6L,今年1個月則可虧掉兩輛奧迪A6L。有人開玩笑,有“三高”(高血壓、高血糖、高血脂)、心臟病的人不適合養雞:價格漲了容易爆血管,價格低了心臟受不了。

這些生動的故事都說明了養雞行業當前的風險。不過商品產業自有經濟規律,養雞行業的價格波動也同養殖效率、供需關系等有關。關心雞價走勢的,除了養殖戶,還有資本市場。從6月月報數據來看,相關上市公司已走出了最差時刻,銷售收入開始環比增長。

打開視頻,看看業內人士怎么說今年的“雞”情。

去年火爆:17年未遇,一年賺了三年的錢

馮太太租了房東的房,拿來養豬喂雞。家畜味道太重,馮太太經常被鄰居投訴。馮太太本性潑辣,于是天天和鄰里街坊互噴,鬧得雞飛狗跳。“哪個不想找點‘外水’,這是經濟!”馮太太常把這句話掛在嘴邊。

這段故事來自巴金的小說《豬與雞》,它一是說明豬肉和雞肉消費的不可替代性,二是說明家畜養殖很賺錢。

最近兩年,史上最強“豬周期”風口正盛,價格巔峰期,養一頭豬最多可以賺3000元。

與“豬周期”相伴,同樣也有一輪史上最強“雞周期”。多位養殖戶不約而同地說:“這輩子還沒有見過這樣的行情,百年難遇!”

根據東方財富Choice,2019年10月30日,肉雞價格達到歷史最高的13.5元/公斤,是2016年周期低谷4.2元/公斤的三倍多……

這還只是白羽肉雞的價格,黃羽肉雞的價格更高。根據黃羽雞龍頭公司立華股份披露的月報數據,去年11月,公司商品肉雞銷售均價達17.32元/公斤。

成都巨星禽業有限公司是一家大型養殖公司,有多個基地,種雞存欄量超過30萬套,其中一家大型種雞場位于成都崇州。

7月下旬,成都巨星禽業有限公司種雞場任場長向《每日經濟新聞》記者回憶起去年雞市的火爆行情。

“去年最兇(指火爆)的時候差不多賺了五六百萬(一個月),平時就是百把萬。”任場長嘴角微微一笑,喜悅溢于言表。去年價格最火爆時,客戶爭相搶雞,還要自發拍賣競價,“這個客戶出12.5元(一只),那另一個客戶就會多出一點”。

任場長說,一只商品雞的成本是5~6元/斤,價格巔峰期甚至可賣到10多塊錢/斤,商品雞每斤的利潤都是4~5塊錢,“我養雞17年從未遇到過這種行情”。

養豬暴利會激發上游仔豬、能繁母豬價格上漲,養雞同理,上游雞苗價格聯動飆升。

四川四海三聯農業開發有限公司,在廣元石井鋪鎮有種雞養殖基地,常年存欄種雞10萬套。

四川四海三聯農業開發有限公司的小雞。圖片來源:每經記者 胥帥 攝

“去年一年相當于賺了三年的錢。”公司總經理、成都市家禽產業協會會長劉書玲表示,去年養雞產業高峰期,雞苗賣過12元/只,雞苗成本3.5元/只左右,“簡直是暴利!”

養雞人對最賺錢的時光總是念念不忘,茶余飯后,他們還在講述去年誰賺了多少,誰又在這波行情中飛黃騰達。

“養2萬只雞賺七八十萬!”一位雞苗孵化場員工“啪”的一聲狠狠拍了桌子,直直地比起兩根手指,“2~3個月時間就可買一輛奧迪A6L!我還知道去年有雞場掙了(收入)1000萬!”他繪聲繪色地講述行業細節,有些夸張,但足見這場財富盛宴給人的巨大沖擊力。

今年反轉:雞苗虧本沒人要,2月跌至歷史低點

轉眼間,去年兩三個月賺一輛奧迪A6L的好日子不再,今年一個月能虧掉兩輛奧迪A6L。

周期更迭,高點變低谷,最強“雞周期”剛剛站上風口便又重重摔落。這一摔,便摔了個雞飛蛋打,入不敷出。

“現在雞苗2~3塊/只,前段時間就賣1塊多,虧本賣沒人要!”7月下旬,劉書玲每天的工作時間被電話占滿,一個電話還沒有打完,另一個又來,還不算微信語音。這些電話和語音的主題基本就一個:怎么把雞苗賣出去。

根據東方財富Choice,2019年11月7日,山東菏澤的817雞苗價格達到3.9元/羽的歷史新高。但今年2月13日,這一價格已跌至歷史低點0.15元/羽。就算是坐“過山車”,途中總會有一段反彈。但雞價從歷史高點跌至歷史低點僅用時不到3個月,呈90度直線下跌。

“雞苗成本一塊五(一只)左右,售價現在只有2塊。”任場長說,有些品種的雞苗保持微弱盈利,有一些雞苗只能虧損賣。

按照去年高點12元/只,現在的雞苗售價僅是當時的1/6。因為養殖成本差異,行業分歧在于目前價格是否已全行業虧損。

有養殖戶判斷目前是全行業深度虧損,但也有養殖戶認為僅是局部虧損。

對于虧損一方,雞周期的價格波動程度足以讓他們連本帶利地把之前掙的錢吐出去:一個月虧掉兩輛奧迪A6L,1000萬元全部虧掉并不夸張。

養雞的周期性價格波動會受供需關系影響。供給方面,養殖戶在去年價格高點爭先恐后進入市場是重要原因之一。

“你去年來,這條公路兩邊,你可以看到遍地都在養‘跑山雞’。”四川四海三聯農業開發有限公司一名員工講起去年村里“全民養雞”的盛況,旮旮角角(指到處)都能看見農民喂養的散養雞。任場長則說,大大小小的養殖場都在養雞,連賣飼料的也在養。

四川三聯家禽有限責任公司董事長鄒平表示,去年雞價起來后,很多人覺得這個行業來錢快,很多投資方短平快地上產能。

去年,劉書玲的脫溫雞賣得最好,需求非常旺盛,“雞苗長到40天就能適應外面氣溫,老百姓買了就很好養。”把雞苗育肥成商品雞,養雞人可在價格高點迅速兌現利潤。據中國畜牧業協會公布的數據,2019年我國商品代白羽肉雞、黃羽肉雞出欄量分別為44億只、49億只,同比分別增加約5億只、10億只,增幅分別達到12.8%、25%。2018年的白羽肉雞、黃羽肉雞出欄量比2017年有明顯增長。

但在需求方面,今年新冠疫情影響了食堂、團餐、聚會等雞肉消費的主要場景。“雞和豬不一樣,它主要(的)消費量不是日常消費,而是聚會、酒席這些。”劉書玲說。

立華股份有關人士也對《每日經濟新聞》記者表示,由于新冠疫情對社會消費產生了一定的抑制,加上去年養雞行業的產能增量帶來供應增加,所以肉雞行情相對低迷。

另一方面,還因黃羽雞消費習慣未能從活禽交易轉變到屠宰交易。海通證券研報中提到一個數據,我國約有80%的黃羽雞通過活雞形式進行交易。

“今年的活禽交易市場在縮小,但選雞都愛選活雞,雞冠亮不亮、雞有沒有活力都會影響消費者的選擇。”劉書玲說,現在人們還沒有適應雞產業的標準化屠宰,這同樣影響消費量。

反轉探因:養雞周期短,行業集中度高

豬雞有國民飲食消費習慣的不可替代性,但二者又具有相互替代的消費彈性。當最強“豬周期”帶來豬肉價格猛漲,替代效應會拉動雞肉價格上漲。關鍵問題卻在于,無論是生豬價格的調整幅度還是回升高度,都不是雞價所能比擬。

就拿今年的豬價來說,5月生豬均價觸及27.46元/公斤的年內新低。隨后,豬價迅速觸底反彈,向前高逼近。但雞價在短暫反彈后又向下滑去,一個像主升浪,一個卻像主跌浪,可謂是冰火兩重天。

原因何在?一是生產周期使然。商品雞生長周期短,繁殖效率決定生產效率,生產效率又決定新增產能的效率。

“我們一棟雞舍有1.2萬只種雞,要產10萬只產蛋,而產蛋周期在36周。”任場長說,養雞擴張產能的效率特別高,出欄效率比養豬高許多。

黃羽雞中速雞一般60~100天出欄,慢速雞出欄一般需要100天以上。“我們商品雞一般85天出欄,一只雞基本上在5、6斤重。”劉書玲說。

而從仔豬到育肥豬出欄需要6~7個月,繁殖周期比養殖雞拉長了幾倍,這還不算母豬妊娠期、哺乳期。

去年行情火爆,養豬的養雞、做飼料的也養雞,養雞的更要養雞,各市場主體的激進擴張無意中合力將造肉效率拉到峰值。新增產能導致商品雞出欄量在某個時間點出現爆發式增長,供需失衡導致價格大幅下跌。特別在雞肉的高價行情中,養殖戶能承受外購雞苗的高養殖成本。

養雞的門檻低,給了散養戶和跨界者機會。但在新增產能的供給結構中,散養戶供給量的貢獻比例卻并不高。一位長期關注家禽行業的分析師表示,雖然農村散養戶的數量很大,但是他們貢獻的養殖總量卻很少。

實際上,養雞行業的產業集中度高于養豬,早早實現了專業化養殖。

生態環境部曾披露了2011年~2015年規模化肉雞養殖場數量,總養殖戶五年增長率為7.95%,其中,年產5萬~10萬只(不含)規模養殖場五年增長率為1.34%;年出欄10萬只~50萬只(不含)規模養殖場五年增長率為19.45%;年出欄50萬只~100萬只(不含)規模養殖場五年增長率為32.81%;年出欄上百萬只以上的規模養殖場五年增長率高達155.34%。

據中國畜牧業協會禽業分會數據,2019年,中國排名前10的黃羽肉雞企業年出欄量占國內黃羽商品代肉雞出欄量的40.31%,其中溫氏股份和立華股份共計占據約26%的市場份額。相較黃羽雞,白羽雞的市場集中度更高,而后者出欄效率更高、生長周期更短。

“最強豬周期”中,大型專業化養殖規模的豬企市占率在大肆提升,從散養向工業化規模養殖轉變,養豬正在送別散養的自然經濟時代。而養雞企業早已完成了這一工業化進程。

四川四海三聯農業開發有限公司總經理鄧飛把《每日經濟新聞》記者帶到了公司新建的雞舍。這是一段彎彎繞繞的鄉村小路,狹窄路段只容得下一輛車經過。新建的雞舍就在小路盡頭,位置十分偏僻,距離位于石井鋪鎮的公司所在地兩三公里。鄧飛說,一家新建的雞舍可裝1.2萬只雞,現在就等雞苗運來,馬上填滿。

四川四海三聯農業開發有限公司新建的雞舍。圖片來源:每經記者 胥帥 攝

但大規模擴張產能也會帶來弊端,比如設備、風險、人才不匹配的壓力。最近,鄧飛的壓力非常大,他要為新建雞舍招管理人員、技術員。

上述受訪對象表示,養雞行業并非暴利行業,價格波動需要規模養殖降成本,比如飼料成本、疫苗成本等,“現在成本肯定比散養戶低,但基本上也是極限成本,再降就是‘角角分分’”。

養雞行業產業鏈的復雜程度超過養豬,價格波動風險之下,養殖戶延長生產鏈條試圖分攤風險——立華股份采取與農戶合作,提供雞苗再收育肥雞。養雞行業,甚少出現牧原股份那樣的自繁自養模式,局部分工是常見模式。

上述業內人士表示,向農戶固定支付商品雞育肥費用,公司雖然只賺雞苗的錢,但可對沖掉價格波動風險。

在孵化場建成之前,劉書玲就把雞苗孵化交給綿竹的一家代孵場。7月22日,劉書玲在廣元下班后就馬不停蹄地趕往綿竹,他要清點出殼后雞苗的重量(不同重量,價格不同)。他自嘲養殖行業是“996”的工作,不到50歲就禿頂,白了中年頭。

綿竹一家代孵場孵化出的小雞。圖片來源:每經記者 胥帥 攝

價格回暖:上市公司積極擴產

養殖戶最關注的還是未來價格,好在近期雞價有所回升。

“消費回升,其實今年價格也可以回到6元/斤。”任場長說,前段時間的低價不可持續,現在價格已開始回升。

但多位受訪人士表示,今年雞價不太可能回到去年“最強雞周期”時的水平。

“不可能再回到去年的那種情況。”申萬宏源證券研究所消費品研究總監、農業行業首席分析師趙金厚對《每日經濟新聞》記者表示,這主要看雞肉消費的需求。

盡管雞價難回巔峰成為業內共識,但分歧在于雞周期的價格波動是否能被熨平?

任場長認為,去年高價買雞苗賭一波的人已經歷了市場的風險教育,這部分相當于被擠出的產能,“投進去一批雞苗要虧好多年的錢,辛辛苦苦養幾年賺了錢,可能一波就虧光”。

但劉書玲仍然擔心價格回暖后,大企業又會爭先恐后地涌入,進而帶來大量新增產能。

劉書玲的擔心并不多余。無論是白羽肉雞、雞苗還是黃羽肉雞,養雞業的頭部企業都在積極擴張產能。

立華股份有關人士表示,公司穩步擴大黃羽雞的生產和供應區域,為更多的消費者提供優質安全的黃羽雞產品。民和股份有關人士表示,雞苗和商品雞都在按正常計劃擴產。

最近一段時間,益生股份與仙壇股份簽訂《合資協議書》,擬成立山東益仙種禽有限公司,主營父母代種雞養殖、飼料加工、雛雞孵化及銷售等。該項目擬投資總額2億元。

立華股份在今年6月接受投資者調研時表示,公司未來黃羽雞板塊將繼續保持每年5%~10%的增長目標,同時加大一體化養雞公司配套屠宰產能的建設進度。

民和股份在今年7月披露了定增募資預案,擬募資6.5億元用于年存欄80萬套父母代肉種雞養殖園區項目、年孵化1億只商品代肉雛雞孵化廠建設項目等。

大企業擴產磨刀霍霍,任場長和劉書玲也不想坐以待斃,前者說當周就在開會商量未來的銷售戰略,后者表示準備向陜西等北方市場進軍。

要熨平行業周期,任場長和劉書玲都希望行業不要有機會主義式博快錢手法。劉書玲說:“非常希望行業不要盲目快上,不要和過去一樣。”任場長感嘆,他不希望雞價有如此大的價格波動,暴利和巨虧均對企業不利,“我們還是希望保持合理利潤”。

無論身處何種周期,活得久的還是那些邊際成本更低、資金周轉更快、規模專業化水平更高的企業。雞產業快速更迭的周期循環也會引發供給結構變化——被市場“教育”的散養戶主動退出,大企業的規模經濟保持生產優勢——行業可能出現“去散養化”趨勢。正如上述一位行業分析師所說,即便散養戶的數量多,但養殖量占比卻很少。

實際上,養雞企業要熨平行業周期還可以延長涉足的產業環節。比如圣農發展就在半年報中表示,食品深加工業務不斷擴大,熟食化率持續提升,將有效熨平行業周期波動。

后市展望:養雞股走震蕩行情還是困境反轉?

資本市場,養雞概念股2019年也曾作為“黑馬”,出現一波大的行情。

去年1月~3月,不到一個月時間,益生股份從不到5元/股(前復權,下同)上漲至最高的18.12元/股;圣農發展從11.55元/股上漲至最高的33.23元/股;民和股份從10.52元/股上漲至最高的42.4元/股……養雞概念股基本走出了一波3倍、4倍行情。

但今年,即便市場處于牛市氛圍,養雞概念股的表現卻不咋樣。民和股份今年2月創出了20.79元/股的階段新低,目前股價為23.24元/股;益生股份創造了11.59元/股的階段新低,目前股價仍是15.86元/股;圣農發展目前股價為27.42元/股。

再比市值,同樣是養殖,養雞概念股的市值比養豬的基本上少了一個“0”。

《每日經濟新聞》記者注意到,養雞概念股的股價和雞價聯動更強,個中邏輯不難理解:雞價上漲會助推上市公司業績提升,反之亦然。但因為所處養殖產業鏈的不同,雞價上漲對上市公司的利潤影響大不相同:主要養雞苗的益生股份,2019年一季度凈利潤同比增長3503.70%。而以肉雞養殖為主的圣農發展,當季凈利潤增速則為414.14%。而像養殖黃羽雞的立華股份,當季凈利潤同比下跌72.67%。

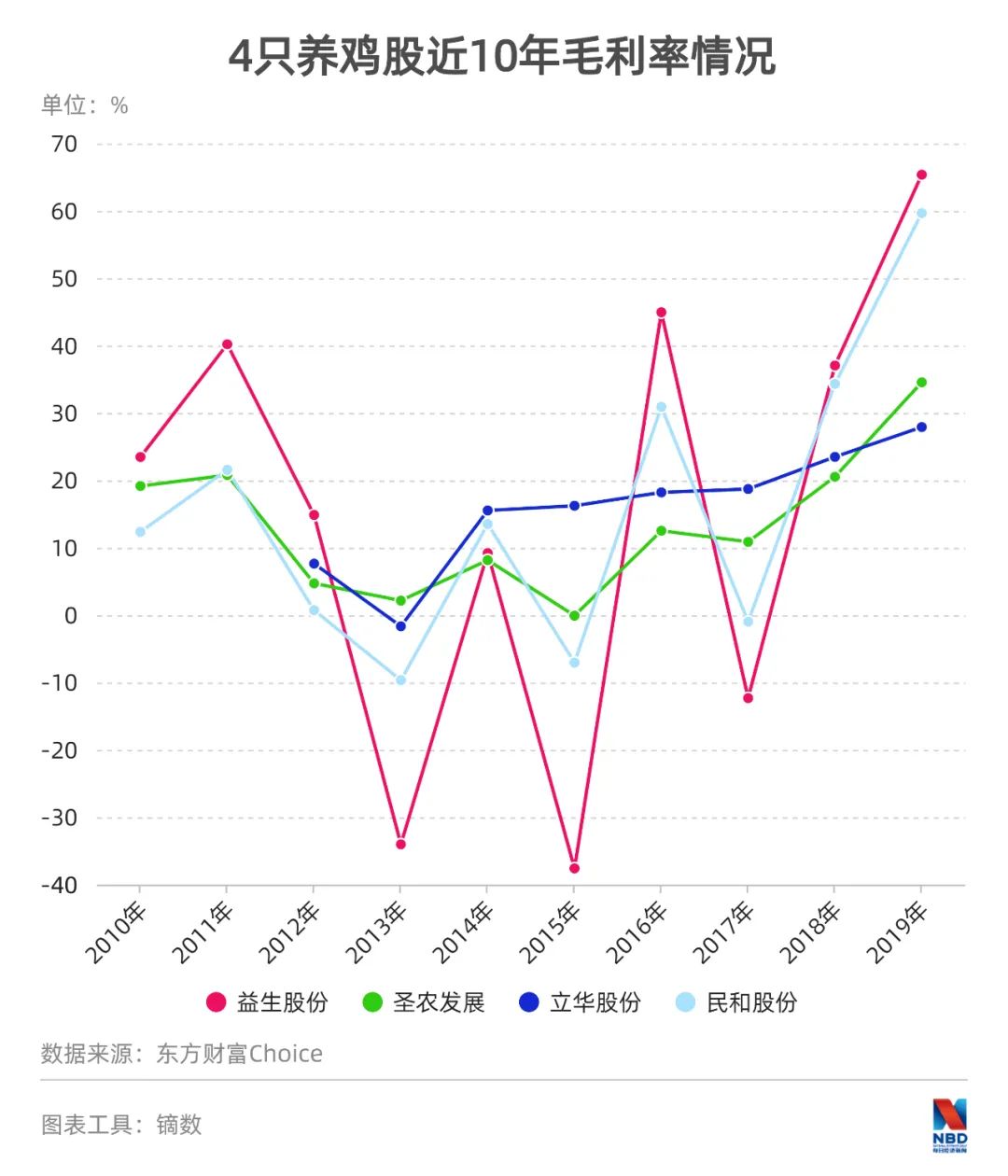

業內人士表示,白羽肉雞和黃羽雞養殖的利潤點完全不同,前者贏利點在雞苗,后者贏利點在育肥。然而往細了說,當中的毛利率差異可謂“天上地下”。2019年,益生股份雞苗毛利率高達68.34%;民和股份雞苗毛利率更是高達74.15%。圣農發展和立華股份,同期毛利率維持在30%左右。

上市公司估值是對未來現金流貼現的預估,業績彈性越大,資本市場的預期越高,對應估值就會越高。所以在去年最強雞周期的氛圍中,白羽肉雞雞苗類上市公司的股價漲幅超過產業鏈上其他的企業。

但反之,價格下跌又會帶來預期惡化,對股價形成“戴維斯雙殺”。這可以對比歷史上雞周期波動在上市公司毛利率上的反映。因為半年報尚未出爐,記者選取2015年的低迷周期對比。

2015年,民和股份的雞苗毛利率為-17.90%,虧損倒貼;益生股份養雞的毛利率更是為-50.85%,養雞營收4.8億元,成本高達7.3億元。而圣農發展當年的毛利率為-0.52%。

逆周期中,雞苗產業鏈個股下跌幅度又遠遠大于肉雞養殖股。所以在2019年三季度,養雞股走到了股價頂峰,然后開啟了一波陰跌下殺。而在2015年業績最壞時,養雞股股價反而走出底部,頗有點“利空出盡是利好”的意思。

實際上,今年一季報顯示,養雞股業績普遍低迷。半年報(或業績預告)顯示,低迷有加劇之勢。

《每日經濟新聞》記者采訪多家上市公司人士發現,隨著雞價企穩,養雞上市公司部分已走出了“最壞時候”。

民和股份有關人士表示,現在基本上還是盈利。益生股份有關人士則強調還存在季節性因素,“每年6月的季節趕上特別熱的天氣,是雞消費淡季”。

從6月月報銷售數據看,養雞股回升勢頭強勁。益生股份6月雞苗銷售收入環比增長16.97%;民和股份環比增長31.86%……

目前的一季報和半年報業績(或業績預告),養雞產業交出了最近兩年的最差業績,多家上市公司凈利潤大幅下滑。但另一方面,股價下探走勢又反映出業績利空,當雞價回升后,這也埋下預期反轉的伏筆。

養雞公司股價是維持震蕩行情還是王者歸來,要看市場“用腳投票”的結果。

記者手記丨周期波動反映農業現代分工趨勢

不管是養雞還是養豬,規模化專業養殖已然是大勢所趨,不可阻擋。相較個體散養戶,規模養殖的幾何級擴張速度保證了市民餐桌上的肉制品供給,盡管這種擴張會讓企業承受價格波動的代價。規模養殖降低成本,這是抵御商業周期循環波動的秘訣。

記者走訪的養雞企業在遠離中心城市邊緣地區,小路彎彎繞繞,隱約還能瞥見上世紀50、60年代修建的水渠。地理位置的級差分布使企業可以獲得低于城市的要素成本,比如土地租金、人力雇傭。

這背后反映出城鎮化進程對產業分工的影響——城市資本、企業家同農村便宜要素資源之間的耦合串聯——提升養殖內部結構的生產效率和交易效率。這兩種效率超過傳統農戶養殖自喂自養的效用,農戶被卷入到專業分工市場——土地流轉收租,企業打工掙錢。農民留在故土,鄉村因為經濟分工而再次振興。這為國內大循環市場提供了一個經驗參照,讓區域經濟體發揮各自的稟賦優勢融入整體分工市場。斯密說,分工水平決定了市場大小。各自的比較優勢發揮得越充分,專業化分工程度越高,經濟水平就越高。

大型養殖企業畢竟相對稀缺,地方政府招商引資構成一種地域競爭,這需要傾聽企業呼聲,了解它們的難處。記者在采訪中了解到,有養殖場就希望融資問題得以更好解決,資本不足會制約雞舍投產規模。還有企業擔心出現《大江大河》小雷村忠富魚塘被填一幕,不穩定土地租賃合約讓資本設備打水漂。說到底,市場活躍的關鍵還是融資政策、市場規則、合約保護等制度根基。

(海報圖片來源:新華社)

記者:胥帥

編輯:張海妮

視頻編輯:祝裕

視覺:蔡沛君

排版:張海妮 陳彥希

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP