每日經濟新聞 2020-09-08 08:17:04

每經記者 胡琳 張壽林 每經編輯 廖丹

從7.16到6.81,人民幣對美元匯率大漲超3000點用了多久?3個月!

9月1日,在安信證券2020秋季投資策略會上,安信證券首席經濟學家高善文直言,人民幣不僅已經跌透,而且已經跌過了,未來人民幣將會進入較長的升值過程。也許很快就會開始,升值時間會相當長。

同一天,天風證券首席經濟學家劉煜輝發表針鋒相對的觀點:不看兩大“緊約束”基本背景,來談當下人民幣的升值,都是瞎扯。

兩位專家的隔空交鋒,讓#人民幣是否步入升值通道#這一話題被刷上行業“熱搜”,中信證券研究所副所長明明、恒大研究院院長任澤平……各路大佬紛紛加入討論。

人民幣將持續走強?業內大佬激烈交鋒

9月1日,安信證券2020秋季策略會在上海召開,當日,安信證券首席經濟學家高善文以《青山遮不住,畢竟東流去》為名發表演講,分享了其對長視角下的資本市場和宏觀經濟情況的看法。

高善文認為,人民幣不僅已經跌透,而且已經跌過了,未來人民幣將會進入較長的升值過程。也許很快就會開始,升值時間會相當長。證據來自兩個方面,中國出口份額開始逆勢上升;美元匯率處在貶值趨勢之中。

高善文同時表示,人民幣升值會進一步提升人民幣資產的吸引力,在國際投資者資產配置比例中,人民幣資產比例顯著偏低。同時中國金融開放進程在加快,有助于降低股票市場波動,增強上升趨勢。

而在高善文公開表達人民幣進入升值通道觀點后,同日,天風證券首席經濟學家劉煜輝便直言:不能為解釋人民幣匯率升值的存在,而生搬硬套地分割地去看經濟恢復、出口貿易、境內外息差。不看兩大“緊約束”基本背景(即人民幣名義匯率與實際匯率的裂口、嚴格的資本項管制),來談當下人民幣的升值,都是瞎扯。

兩位業界重量級專家的思想交鋒火藥味十足。而一場關于人民幣匯率的大爭論也就此啟幕,隨后,不少業內專家就這一問題暢所欲言,業內#人民幣是否步入升值通道#的話題熱度一時間居高不下。

9月2日,中信證券研究所副所長、首席固定收益研究員明明在研報《人民幣匯率走向長期升值了嗎?》就如何看待人民幣后續走勢發表觀點,關鍵也要看對于“長期升值通道”如何進行界定。

明明在研報中表示,人民幣匯率的走強或仍將延續。但考慮到后續可能存在的風險,包括全球避險情緒、中美關系以及不對稱的資本管制,人民幣匯率或呈現為斜率放緩的升值走勢,短期人民幣匯率區間或為6.7~6.8。與此同時我們還應注意到,匯率的持續升值或對中國出口和制造業帶來一定的沖擊。

緊接著,9月3日,恒大研究院院長任澤平在與石玲玲等人發布的《人民幣匯率展望——大類資產配置系列報告》中對人民幣匯率未來走勢作出判斷:短期來看,以雙向波動為主,人民幣短期既有升值支撐也有階段性貶值壓力,但不存在大幅貶值的基礎。一方面,中美貿易摩擦存在升級風險,全球疫情尚未消除,構成一定資本流出壓力,人民幣貶值壓力仍存。另一方面,國內疫情防控及經濟復蘇走在全球前列,貨幣政策回歸常態化,有助于資本流入,人民幣不存在大幅貶值的基礎。長期來看,中國經濟韌性強、物價穩定、系統性風險得以控制、人民幣國際化程度增強,若推動新一輪改革開放,人民幣具備升值基礎。

人民幣匯率走勢如何?《每日經濟新聞》記者隨后也采訪了多位業內專家。

招商證券首席宏觀分析師謝亞軒告訴記者,首先未來的一個季度人民幣回到6.7以內的可能性較大。至于長期趨勢,從未來的三到五年來看,整體上人民幣是一個升值的趨勢。

中國民生銀行首席研究員溫彬則向記者表示,短期來看,因為中國經濟持續回升,國際投資者看好資本市場,外資持續流入,這些因素預計會進一步推動人民幣升值。不過,中長期來看,隨著匯率形成機制進一步市場化,人民幣匯率會在合理均衡水平上保持雙向波動。

人民幣對美元匯率3個月狂飆3000點

對于人民幣是否步入長期升值通道的熱議還要從人民幣匯率近期的大漲說起。

8月份人民幣匯率在經歷一段時間的震蕩之后再度走強,即期匯率大幅升值約1.8%,9月份人民幣對美元上漲勢頭依舊不改。實際上,本輪人民幣升值趨勢開始于5月底。從年初以來的走勢來看,5月底6月初前人民幣匯率雖出現過幾次階段性調整,但整體呈現貶值趨勢,這一趨勢直至5月底出現拐點,人民幣開始連續走強。

今年5月底、6月初以來,人民幣對美元匯率持續上漲。在岸人民幣對美元從盤中7.16升至盤中6.81左右,離岸人民幣對美元從盤中7.18升至盤中6.81左右。

數據來源:Wind

具體來看,人民幣對美元匯率在今年5月底降至最低點后,6月初出現大幅反彈,連續多個工作日大幅上升,進入6月8日后,該匯率出現小幅度的雙向波動,整體保持在7.04至7.10之間。然而在7月6日當天,人民幣對美元匯率再次發力,當日漲幅接近500點,漲至7.01左右。隨后人民幣震蕩下行,雖然在7月22日出現了明顯下降但并未扭轉該匯率整體上升趨勢,在7月末,人民幣對美元升破7關口。

進入8月以來,人民幣對美元上漲勢頭不減,接連打破多個阻力位,從月初6.98附近漲至6.85左右。截至2020年8月31日,在岸人民幣對美元報6.8535,離岸人民幣對美元報6.8479。當月,在岸人民幣對美元漲幅1.81%,起始價和最終價價差超過1000點;離岸人民幣對美元漲幅2.04%,起始價和最終價價差為1418點。

整體來看,短短3個月,人民幣對美元大幅升值。5月29日至8月31日,在岸人民幣對美元漲幅4.28%,起始價和最終價價差為3025點,盤中最高最低價差3154點;離岸人民幣對美元漲幅4.49%,起始價和最終價價差為3233點,盤中最高最低價差3324點。

究竟是什么因素支撐人民幣一路走高?《每日經濟新聞》記者采訪了多名業內專家,在專家看來,人民幣對美元升值的原因主要是美元指數持續走弱、中國經濟基本面持續改善和人民幣資產吸引力的提升。

實際上,人民幣對美元匯率的大幅升值,與美元持續走低密切相關。匯率本質上是兩國貨幣之間的一種關系(比價、替代等),人民幣對美元匯率就像蹺蹺板,美元的持續走弱,相反就推動了人民幣的升值。

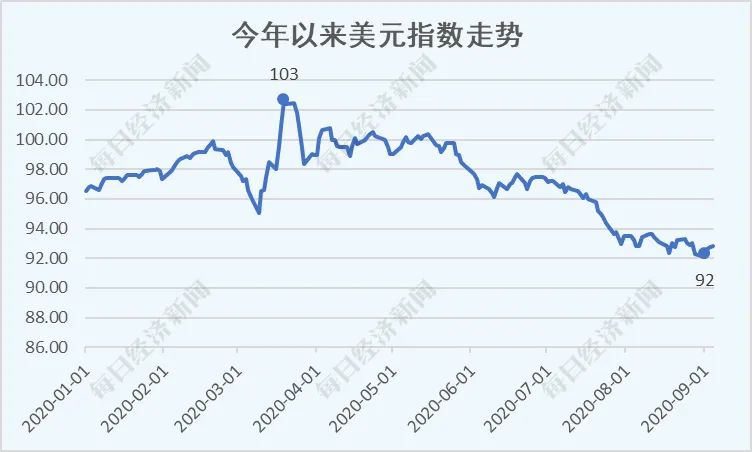

在美聯儲宣布的新政策框架壓制下,美元指數反彈之路曲折異常。9月1日,美元指數下破92關口,盤中最低至91.7368,創下28個月以來最低,雖然9月以來,美元指數連續多個交易日回彈,但仍未擺脫低位。

今年以來,美元指數走勢可以說是“兩起兩跌”。今年年初,美元指數一路上漲,2月中下旬距離100大關僅一步之遙。然而隨后不到20天內,美元指數大幅走低至95左右。隨后美元指數卻發生戲劇性的一幕,連續8個交易日一路狂飆,3月10日至19日漲跌幅近8%,19日站上103,創下近三年新高。

數據來源:Wind

在恐慌情緒下作為避險資產的美元成為香餑餑,美元指數也一路狂飆。今年3月,新冠疫情仍在全球范圍內擴散,美國“直升機撒錢”對市場的影響相當短暫,隔夜恐慌情緒再起,市場紛紛拋售一切能拋售的資產換取美元,其它非美資產悉數暴跌。

而一波大漲之后,美元震蕩下行,期間多個交易日連續下跌,在7月創下2011年4月以來最大單月跌幅。從美元指數變動來看,自今年3月19日站上103開始,指標水平開始回調。

而這與美國疫情開始蔓延的時間大致一致。疫情之下,美國經濟遭受重創。二季度,美國實際國內生產總值(GDP)按年率計算萎縮32.9%,萎縮幅度遠高于一季度的5%,創下1947年有記錄以來最大降幅。

另一需要提及的點是,國際評級機構惠譽7月31日發布報告,將美國主權信用評級展望由“穩定”下調至“負面”,同時維持美國長期主權信用評級為“AAA”。惠譽說,下調美國主權信用評級展望至“負面”,以反映美國公共財政的持續惡化和可靠財政整頓計劃的缺位。

對于近期人民幣對美元升值,溫彬對記者表示,由于美聯儲天量貨幣的投放,在市場對于美元貶值的預期下,美元指數持續下跌,包括人民幣在內的非美貨幣出現了升值的走勢。

交通銀行金融研究中心高級研究員劉健稱,人民幣對美元匯率升值主要是美元指數持續大幅下跌。他指出,在這種市場情緒的持續推動下,人民幣匯率可能還會出現一個穩中有升的態勢。對于接下來美元的走勢,劉健告訴記者,目前來看,美元指數仍處于下跌通道,接下來可能還有向下的壓力,但是空間可能不會像以前那么大了。

東北證券首席宏觀分析師沈新鳳告訴記者,美元指數的走弱與美國和其他經濟體之間疫情應對、復工能力等方面的差距以及美聯儲“大放水”有關,美聯儲的新政策框架也進一步削弱了美元信用。從美元指數周期特征上看,本輪周期頂部因為美國施行稅改等刺激經濟的措施而延長了。但減稅效應早已減弱,美國經濟的相對實力下降。她表示,美元指數預計已經進入弱周期。未來美元指數或許有階段反彈,但總體會保持弱勢。

除了美元的走低,人民幣大幅升值還與中國經濟基本面持續改善、人民幣資產吸引力的提升有關。

7月外匯儲備規模實現連續四個月上升,環比上漲421億美元,創2014年3月以來的單月最高漲幅;外匯儲備規模達到31544億美元,創近30個月新高。

溫彬向記者表示,中國正在持續推動金融市場的開放,國際投資者看好中國經濟的前景和人民幣資產,國外資本持續流入中國的資本市場,有利于人民幣的升值。

沈新鳳告訴記者,首先近期人民幣對美元的升值是6月以來升值趨勢的延續,其基本面的原因是相比于美國以及其他主要經濟體,中國率先控制住了新冠肺炎疫情、經濟逐步修復、貨幣政策寬松但更加克制,尤其是6月以來中國貨幣政策出現了邊際收斂,人民幣資產吸引力增強。

而上述恒大研究院任澤平、石玲玲等人發表的研報也提及,中國經濟潛在增長率穩健發展,人民幣資產吸引力提升,人民幣匯率具備升值基礎。

其一,通過對外開放、放開行業管制、降低稅負、國企改革、鼓勵創新等推動政令暢通的新一輪改革,提高全要素生產率以及人民幣資產的吸引力。

其二,經過增速換擋,中國經濟正處在L型的一橫,未來潛在增長率在5%~6%,仍大幅高于美國的2%左右,宏觀資產回報率在全球仍然較高。

其三,2001~2019年,中國平均通脹僅為2.3%,遠低于其他發展中國家,和發達國家相近。未來,穩定的物價水平仍將對人民幣構成有效支撐。

其四,政府主動化解結構性債務風險和去杠桿等防范化解重大潛在風險點。

其五,人民幣國際化地位提升,金融市場化程度不斷提高,為人民幣強勢地位提供支撐。

人民幣相對英鎊、歐元走跌

過去的幾個月,人民幣相對美元持續升值。若將眼光投向國際市場,人民幣和美元的表現又如何呢?

5月29日至8月31日,美元兌人民幣跌幅達到4.28%。但再看美元兌其他貨幣,跌幅還有更大的。

近三個月來,美元兌加元也迎來大幅走跌勢頭。5月29日開盤報1.3765,至8月31日,收盤報1.3032。三個月間下跌733點,跌幅為5.26%。

美元兌歐元跌幅更大。5月29日開盤報0.90,至8月31日,收盤報0.8375,期間下跌625點,跌幅為6.94%。

再看美元兌英鎊,5月29日開盤報0.81,至8月31日收盤報0.75,三個月間下降600點,降幅為7.41%。

不過美元兌日元跌幅相對收窄。5月29日開盤報107.6450,至8月31日收盤報105.9050,期間下跌17400點,降幅為1.62%。

以上統計可見,跌幅最大的是美元兌英鎊,跌幅最小的是美元兌日元。

也就是說,在此輪美元下行周期中,人民幣雖然相對美元上調,但相對其他貨幣也可能走跌。比如英鎊,其反彈相對人民幣更顯強勁。

事實上,觀察英鎊兌人民幣走勢,近三個月來整體表現恰恰升值。5月29日,英鎊兌人民幣開于8.8132,至8月31日,該項收盤報9.1295,上升3163個基點,升幅為3.59%。

歐元兌人民幣整體也有較大幅度升值。5月29日,歐元兌人民幣開盤報7.9280,8月31日收盤報8.1547,三個月間漲2267個基點,漲幅達2.86%。

不過日元兌人民幣整體上有所貶值。5月29日,100日元兌人民幣開盤報6.6568,至8月31日收盤報6.4798,下跌1770個基點,跌幅為2.66%。

以上統計中,分別從美元兌其他各貨幣雙邊變動、人民幣兌其他貨幣雙邊變動的角度來觀察,能夠發現,人民幣漲幅在各貨幣對中并非遙遙領先,而且雙邊報價中還有下跌的情形,比如人民幣對英鎊。

人民幣匯率指數雙向波動

如果不是單看某一貨幣對,而是從人民幣匯率指數來看,可能其結果對人民幣整體表現的效度更大。

人民幣匯率指數作為一種加權平均匯率,主要用來綜合計算一國貨幣對一籃子外國貨幣加權平均匯率的變動。

官方曾表示,長期以來,市場觀察人民幣匯率的視角主要是看人民幣對美元的雙邊匯率,由于匯率浮動旨在調節多個貿易伙伴的貿易和投資,因此僅觀察人民幣對美元雙邊匯率并不能全面反映貿易品的國際比價。參考一籃子貨幣與參考單一貨幣相比,更能反映一國商品和服務的綜合競爭力。

目前人民幣匯率指數可用3個指標描述,分別是CFETS人民幣匯率指數,BIS人民幣匯率指數,SDR人民幣匯率指數。

CFETS人民幣匯率指數參考了包括歐元、澳元、墨西哥比索等十三種與人民幣直接開展交易的貨幣的表現。CFETS人民幣匯率指數近三個月整體表現有所回升,5月29日報92.34,最新報告水平為8月31日92.79,升幅為0.49%。

BIS人民幣匯率指數對應的貨幣籃包含了40種貨幣。中國貨幣網顯示,BIS人民幣匯率指數5月29日報96.07,8月31日報96.57,升幅為0.52%。

SDR人民幣匯率指數變動為5月29日報90.22,8月31日報91.02,升幅為0.87%。

SDR人民幣匯率指數主要參考SDR貨幣籃子,樣本貨幣權重由各樣本貨幣在SDR貨幣籃子的相對權重計算而得。樣本貨幣取價是當日人民幣外匯匯率中間價。

而且這三個月期間,人民幣匯率指數表現也是雙向波動,特別是7月中下旬持續走跌,進入8月才開始止跌回升。

數據來源:Wind

這三個月期間,美元指數整體走跌,5月29日開盤報98.4755,8月31日收盤報92.1711,跌幅為63044個基點,跌幅為6.40%。對比可見,人民幣匯率指數漲幅,明顯小于美元指數跌幅,二者的蹺蹺板式變動并不對等。

人民幣未來走勢如何?

過去三個月,雖然人民幣對美元呈現大幅升值的態勢,但對于其他主權貨幣,人民幣也是有升有降。

當下人民幣表現和未來走勢究竟如何?《每日經濟新聞》記者就此采訪了多位業內專家。

謝亞軒(招商證券首席宏觀分析師):從未來的三到五年來看,整體上人民幣是一個升值的趨勢。

美元的回落會有趨勢的下行,所以人幣的上升會明顯的呈現上升趨勢。短期的風險是日本的首相的繼任者和他的政策取向。如果繼任首相嚴格延續安倍的政策,那么美元可能回落的速度會慢一些,人民幣的上升也會慢一點。但是如果繼任首相實行比較積極的財政來替代貨幣政策的話,那么日元的上升、美元的回落以及人民幣的上升會比較明顯。

未來一個季度人民幣回到6.7以內的可能性較大。至于長期趨勢,從未來的三到五年來看,整體上人民幣是一個升值的趨勢。

沈新鳳(東北證券首席宏觀分析師):預計人民幣接下來一段時間仍將保持強勢。

預計人民幣接下來一段時間仍將保持強勢。上周美聯儲公布新的貨幣政策框架,新的政策框架確立了美國貨幣政策長期寬松的定調,這將進一步削弱美元。同時,中國率先控制住了新冠肺炎疫情、貨幣政策寬松但更加克制。

長期來看,看好人民幣的發展前景。在全球范圍內,疫情的影響會持續發酵。在新冠肺炎疫情的控制方面,中國的制度優勢有所體現,相比于美國以及其他主要經濟體,率先控制住新冠肺炎疫情,率先逐步修復經濟。

從更加宏觀、戰略的角度,現在國內正在推動新形勢下的雙循環,包括啟動內需、科技、創新和一些制度層面的改革,釋放制度層面的紅利。目前,美國下一任總統暫未確定,但是從特朗普和拜登的競選的綱領來看,總體上他們都很難解決美國現在經濟內部所存在的一些根本性的問題。

溫彬(中國民生銀行首席研究員):中長期來看,人民幣匯率會在合理均衡水平上保持雙向波動。

短期來看,因為中國經濟持續回升,國際投資者看好資本市場,外資持續流入,這些因素預計會進一步推動人民幣升值。不過,中長期來看,隨著人民幣匯率形成機制進一步市場化,人民幣匯率會在合理均衡水平上保持雙向波動。同時,短期來看,人民幣對美元走強有助于資本項目的流入,但是也會對出口有一定的壓力。

鄭聯盛(中國社會科學院金融研究所金融風險與金融監管研究室主任):中短期可能仍是寬幅波動態勢,實際有效匯率仍將保持相對穩定。

在基本面上,中國經濟表現好于美國等其他經濟體,復工復產和經濟復蘇較為有力且好于預期。在市場維度上,近兩個月美元指數下行幅度較大,市場對美國疫情防控和經濟增長呈現較強的擔憂。但是,從中長期看,人民幣是否進入一個升值周期需要對經濟基本面、國際收支以及金融市場因素進行較為全面的分析,并判斷新冠疫情的防控及全球經濟的復蘇尤其是美國的情況。

整體上,中國經濟總體向好但結構優化壓力仍大,國際收支盈余但整體處于基本平衡,利率相對較高但安全資產規模較小,不管是兌美元匯率還是有效匯率,人民幣整體具有較為扎實的支撐,但是否具有持續性升值的動能仍需要觀察。中短期可能仍是寬幅波動態勢,尤其是實際有效匯率仍將保持相對穩定狀態。

劉健(交銀金融研究中心高級研究員):憑兩三個月的表現就對人民幣中長期周期下判斷還為時過早。

近期美元指數連續下跌,人民幣匯率表現出穩中有升的態勢,短期來看這一走勢可能持續,但憑兩三個月的表現就對一個中長期周期下判斷,還為時過早。

第一,外部不確定性實在太大,目前判斷周期性趨勢,難度也在持續提高;第二,從中美中長期的經濟增速之差來看,前幾年,中國經濟增速相比美國高出六七個百分點,但近幾年有所收斂。

季天鶴(法國巴黎銀行中國匯率及利率策略主管):如果按“長期”為一年以上來看,持續單邊升值不太現實。

中國是經濟大國,匯率又是相對的,人民幣易受其他國家影響。假如一些因素導致中國經濟增速相對放緩,即便其他國家經濟也不樂觀,但相對強弱變化也可能導致人民幣重新走弱。一年以上如果長期升值,按每個月500點算,12個月便是6000點,但應該很難認為人民幣會在一年后到達6.2水平。因此,人民幣進入長期升值周期的觀點恐怕不太可能成立,更應該說是持續雙邊波動。

主要貨幣匯率在長期層面沒有趨勢,極少像阿根廷比索一樣一貶再貶,后者其基本面存在根本性問題。研究匯率,一到兩年的時間軸已經很長,一般只看3~6個月短端趨勢。

未來人民幣最高點位,這在方法論上屬于不可知,容易受到意外事件影響。匯率市場和利率相反,一年以后美元短端利率大致水平,估計依然維持在0左右,因為基于目前情況,很難認為未來一年聯儲會加息,但匯率市場則高度不確定,很容易反復轉向。

記者:胡琳 張壽林

編輯:廖丹

視覺:蔡沛君

排版:廖丹 陳彥希

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP