每日經濟新聞 2020-09-25 09:38:34

每經記者 張卓青 李玉雯 每經編輯 廖丹

繼納入彭博巴克萊全球綜合指數(BBGA)和摩根大通全球新興市場政府債券指數(GBI-EM)之后,中國國債又下一城。

9月25日,全球第二大指數編制公司富時羅素宣布:

中國政府債券將被納入富時羅素世界政府債券指數(WGBI),并計劃于2021年10月開始納入。

這意味著中國國債被納入富時羅素旗下追蹤資金量最大的指數——全球政府債券指數(WGBI)。分析機構普遍預計中國國債納入WGBI之后權重將達到5.7%,可能會吸引1400億美元資金流入債市,折合約一萬億元人民幣。

至此,中國國債已“集齊”全球三大主流債券指數。對此,中國人民銀行副行長潘功勝表示:中國債券市場是中國金融市場的重要組成部分,其市場深度和廣度持續擴大,過去三年中,國際市場的投資額每年增長40%。

潘功勝表示:“截至2020年8月,國際投資者持有人民幣2.8萬億元的中國債券。這充分反映了國際投資者對經濟長期健康發展的信心,以及對進一步開放金融市場的承諾。今天,富時羅素(FTSE Russell)宣布將中國政府債券納入其旗艦指數WGBI。中國人民銀行對此非常歡迎,人民銀行將繼續與行業參與者緊密合作,以進一步完善相關規定,為國內外投資者提供更方便、友好的投資環境。”

歷經兩年,中國國債被納入WGBI指數

WGBI作為富時羅素的旗艦指數,是衡量本幣計價的固定利率投資級主權債的重要指標。

在2018年9月,富時羅素宣布將中國政府債券列入觀察名單,由此開啟了長達兩年的觀察期。而后,富時羅素2019年初推出新的固定收益國家分類框架,將市場準入水平定為0、1、2三個級別,其中“2”表示外國投資者準入的最高級別,而被納入富時世界政府債券指數(WGBI)至少需要市場準入級別達到2。

在2019年4月的中期評估中,富時羅素將中國在岸債券市場準入級別定為1,并考慮可能將其升級為市場準入水平2,因此市場對于在同年9月的年度評估中,中國國債被納入WGBI抱有很高的期待值。

2019年9月26日,富時羅素公布對中國債券市場的評估結果,將中國債券保留在可能升級到市場準入水平2的觀察名單上,這也意味著中國債券暫時不被納入WGBI。

半年之后,在2020年4月3日的中期評估中,富時羅素仍將中國債券保留在可能升級到市場準入“水平2”的觀察名單上。不過,這家指數供應商肯定了近期中國推出的一系列改善準入和流動性的措施。

富時羅素認可中國監管層(包括央行、外匯管理局、證監會)和中國債市基礎設施提供方為改善中國政府債市場準入而作出的努力。該公司表示:“中國方面宣布了一系列旨在增加市場準入的措施,包括投資機構可以和三家銀行進行外匯交易,可選擇更長的結算周期,擴大國債期貨的參與度等等。”同時富時羅素也提及,財政部2020年將增加續發國債,也有助改善二級市場流動性。

而今天,又到了一年一度的揭曉評估結果之時,中國國債不負眾望地被納入了WGBI。

此前高盛曾分析指出,如果中國國債被納入指數,可能會吸引1400億美元資金流入中國債券市場,在中國內地開放資本市場之際,可能進一步提升人民幣匯價。

高盛分析師預計,中國國債被納入指數后權重將達到5.7%,假設追蹤WGBI的管理資產規模為2.5萬億美元,那么就意味著將有1400億美元規模的資金流入(折合人民幣約一萬億元)。如果納入過程分階段在20個月完成,那么每月的流入總額可能在70億美元左右。

被納入債券指數就意味著大量被動配置資金的流入,因為包括一些大型基金、養老金在內的機構投資者,會跟隨某些指數配置資產,不會進行主動調整。因此一旦中國債券被納入全球主流債券指數,意味著很多跟隨這些主流債券指數的投資者須相應地增加中國債券在其投資組合中的比重。

在此之前,多家世界頂尖投行對中國國債納入WGBI進行概率“押注”,渣打銀行較早時發表報告,認為中國在今次評估中被納入指數的機會達80%,該行還預計,被納入WGBI指數后,外資持有中國國債的比重或將增加6%~7%,到2022年底前這一數字將達到20%。

摩根士丹利則認為,隨著中國對其市場實踐進行進一步改進之后,將被納入指數可能性從60%~70%提高到了90%。

民生銀行首席研究員溫彬對《每日經濟新聞》記者表示,此次中國國債納入WGBI 指數反映出國際投資者對中國經濟以及中國資本市場發展前景和潛力的高度認可,國債納入指數之后,有利于境外機構投資者擴大對中國債券市場的投資,也有利于豐富債券市場投資主體,提高債券市場的效率,使得定價更加市場化。

中國國債先后“入彭”“入摩”

富時羅素WGBI指數、彭博巴克萊全球綜合指數、摩根大通全球新興市場政府債券指數是全球三大主流債券指數,據機構測算,追蹤這三個指數的資產管理規模合計超過5萬億美元。

近兩年,中國債市開放不斷提速,中國國債先后被納入彭博巴克萊全球綜合指數、摩根大通全球新興市場政府債券指數。

2018年3月23日,彭博正式確認于2019年4月起將將人民幣計價的中國國債和政策性銀行債券納入彭博巴克萊全球綜合指數,分20個月逐步完成,在此過程中,將有363只在岸中國債券被納入指數,被完全納入全球綜合指數后,中國債券的占比將達到6%左右,而以人民幣計價的中國債券將成為繼美元、歐元、日元之后的第四大計價貨幣債券。

繼被納入彭博巴克萊全球綜合指數之后, 2019年9月4日,摩根大通宣布以人民幣計價的高流動性中國政府債券于2020年2月28日起被納入其旗艦全球新興市場政府債券指數系列(Government Bond Index-Emerging Markets,簡稱GBI-EM),納入工作將在10個月內分步完成,完成之后中國政府債券的占比將提升至10%。

彼時,人民銀行副行長、國家外匯管理局局長潘功勝對中國國債“入摩”表示,國際債券指數供應商先后將中國債券納入其主要指數,充分反映了國際投資者對中國經濟長期健康發展的信心,以及對中國金融市場開放程度的認可,將有利于更好地促進國際投資者與中國經濟合作共贏。

中國債市對外開放提速

中國債券逐漸被納入國際主流債券指數,一方面帶來了可觀的外資增量資金,同時,中國債市的“曝光度”也得到進一步提升。實際上,近年來,我國持續推進債券市場對外開放,隨著一系列開放措施以及基礎配套設施加速落地,外資參與我國債市的便利程度大幅提升。

起初,QFII(合格境外機構投資者)與RQFII(人民幣合格境外機構投資者)是外資進入中國債券市場的兩大渠道。QFII較早進入國內證券市場,但直到2013年3月才被允許投資銀行間債券市場。

2016年2月,央行發布了2016年3號公告,允許符合條件的各類境外金融機構及其向客戶發行的投資產品,以及養老基金、慈善基金、捐贈基金等投資銀行間債券市場,同時取消投資額度限制。根據公告,符合條件的境外機構投資者通過銀行間市場結算代理人完成備案、開戶等手續后,即可成為銀行間債券市場的參與者。至此,銀行間債市基本放開所有類型境外機構的準入。

2017年7月,“債券通”正式落地,這是我國債市對外開放的重要里程碑。通過內地和香港金融市場基礎設施間的聯通,國際投資者可以在基本不改變原有交易結算制度安排和習慣的情況下,一點接入并投資銀行間債券市場所有類型債券。債券通與原有的直接入市及QFII、RQFII等多種渠道并存的開放模式互為補充,進一步拓寬了外資進入中國債市的渠道。

伴隨債券通的開啟,境外投資者開始“跑步”入場。數據顯示,截至2020年8月底,債券通境外投資者數量達到2106家,相較2017年7月增長14倍。8月份,債券通共計成交5086筆、4093億元人民幣,凈流入穩定,日均交易量195億元人民幣。今年前8個月,債券通交易量達3.187萬億元人民幣,日均交易量為198億元人民幣。

2018年11月,境外投資者再迎利好。財政部發布通知,自2018年11月7日起至2021年11月6日止,對境外機構投資境內債券市場取得的債券利息收入暫免征收企業所得稅和增值稅。

2019年9月10日,國家外匯管理局決定取消QFII和RQFII投資額度限制,同時,RQFII試點國家和地區限制也一并取消。此后,具備相應資格的境外機構投資者,只需進行登記即可自主匯入資金開展符合規定的證券投資,境外投資者參與境內金融市場的便利性再次大幅提升。

2019年10月,央行、國家外匯管理局發布通知,允許同一境外主體QFII/RQFII和直接入市渠道下的債券進行非交易過戶,資金賬戶之間可以直接劃轉,同時,同一境外主體通過上述渠道入市只需備案一次。

今年以來,與債市對外開放相關的改革也是動作頻頻。

5月7日,央行、國家外匯管理局發布《境外機構投資者境內證券期貨投資資金管理規定》,明確并簡化境外機構投資者境內證券期貨投資資金管理要求,進一步便利境外投資者參與我國金融市場。包括落實取消QFII和RQFII境內證券投資額度管理要求、取消托管人數量限制等;資金匯出手續大幅簡化,允許合格投資者自主選擇匯入資金幣種和時機。

9月2日,央行等三部門就境外機構投資中國債券市場事宜征求意見,鼓勵境外機構作為中長期投資者投資我國債券市場。已進入銀行間債券市場的境外機構投資者可以直接或通過互聯互通方式投資交易所債券市場。

9月21日,央行、國家外管局發布的《境外機構投資者投資中國債券市場資金管理規定(征求意見稿)》提出,取消單幣種投資的匯出比例限制,對境外機構投資者以“人民幣+外幣”投資的,僅對外幣匯出施以一定匹配要求,并將匯出比例由110%放寬至120%;取消即期結售匯限制;將銀行間債券市場外匯風險管理政策擴展至涵蓋交易所債券市場。

當然,在推進債市對外開放的過程中,除了制度上逐步放寬限制,交易與結算等實際操作環節中的便利性也得以不斷增強。例如:

2019年2月,境外投資者可通過彭博終端與外匯交易中心系統的連接投資中國債券市場;

2019年8月,增加銀行間債券市場T+3結算周期選擇;

2020年3月,向境外機構投資者提供現券循環結算服務和大于4天(含)的結算周期安排;

2020年9月1日起,試運行直投模式下境外投資者直接交易服務;

2020年9月21日起,銀行間債券市場T+1及以上的現券買賣交易時段延長至20:00。

外資持續加倉中國債券資產

回想十年之前,只有境外央行等三類機構被允許進入我國銀行間債券市場投資,如今基本各類合格境外機構都具備了市場準入資格,境外機構投資者的類型也在不斷豐富。

相關統計顯示,進入銀行間債券市場的境外機構以資產管理人為主。截至今年8月末,已入市境外機構包括70家央行類機構、220家境外商業銀行、132家非銀行類金融機構、21家其他類型機構投資者、421家資產管理人。

其中,全球資產管理機構入市數量大幅增長。2019年以來,新增235家資產管理人入市,較2018年末增長一倍多。全球前100大資產管理機構中已有約70家入市,包括貝萊德、橋水投資公司、太平洋投資管理公司等全球頭部資產管理機構。

在我國債市穩步擴大開放的背景下,外資正加碼布局中國債券資產。

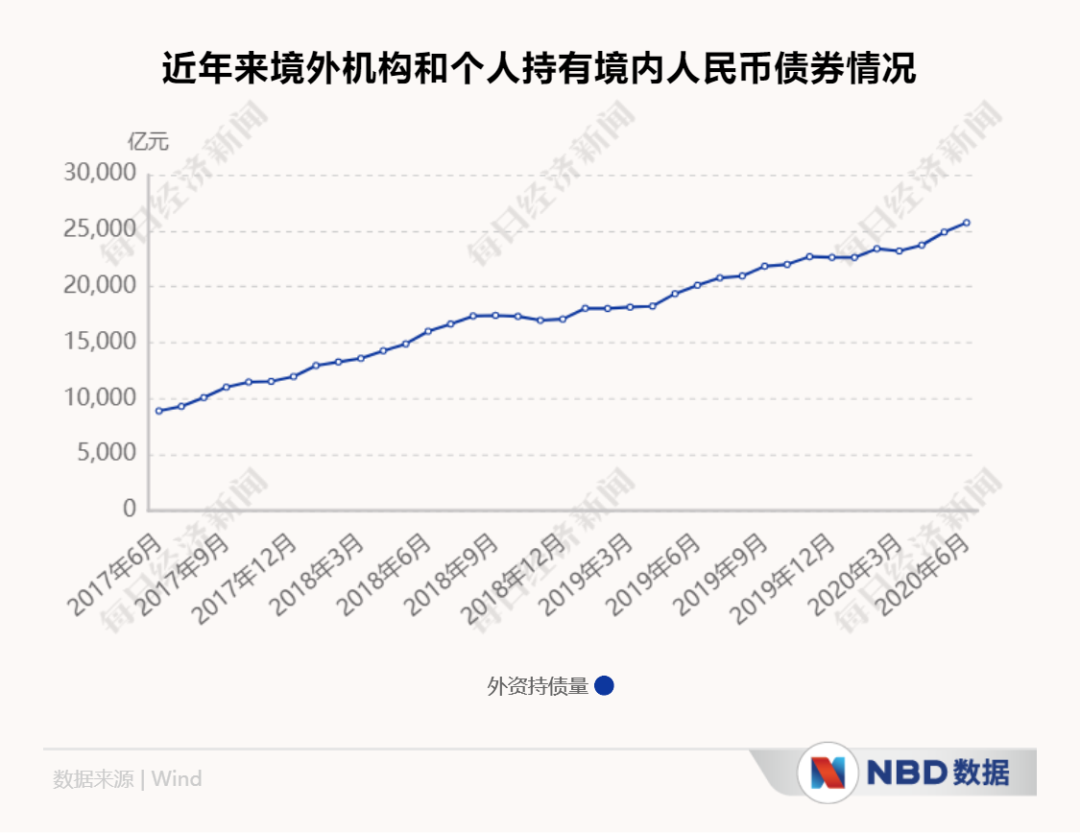

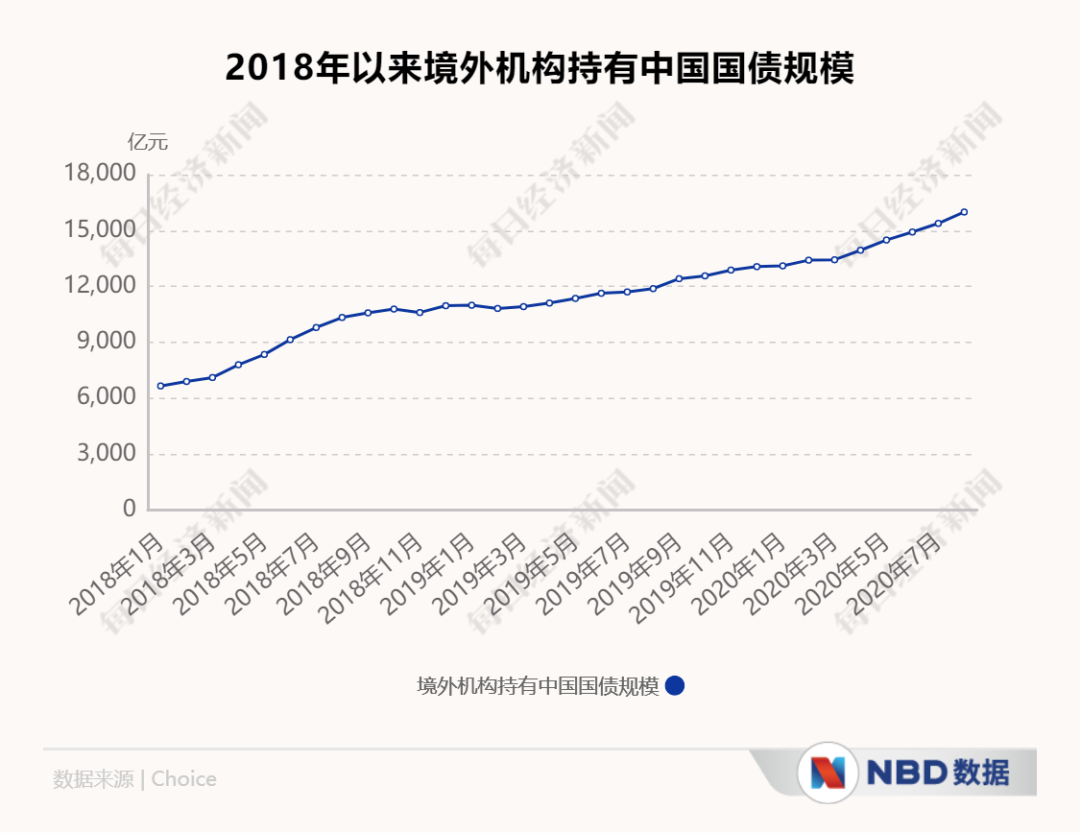

可以看出的是,自2017年7月債券通啟動以來,外資加速流入中國債市。2017年8月,外資持有境內人民幣債券突破萬億大關,之后不到兩年的時間,在2019年6月末,外資持有規模便已超過2萬億元。央行數據顯示,截至今年6月末,境外機構和個人持有境內人民幣債券達2.57萬億元。

以境外機構投資者為例,2016年到2019年,境外機構持債總量年均增長率39.4%,境外機構持債規模于2017年9月末首次突破萬億,2019年7月末首次突破2萬億元。2020年4月以來境外機構持債規模快速增長,月均凈增持逾1000億元。

8月末,境外機構在銀行間債券市場的持債總量為2.80萬億元,占銀行間市場債券總量的2.9%,較2019年末境外機構持債總量增加6015.16億元,增幅27.3%。

從投資者類型的角度來看境外機構債券托管量分布,8月末,央行類機構托管量最大,達1.64萬億元,占比58.6%;其次是資產管理人,托管量為5362.19億元,占比19.1%;第三是中資背景商業銀行,托管量為3574.57億元,占比12.8%;第四是外資背景商業銀行,托管量為1813.2億元,占比6.5%。

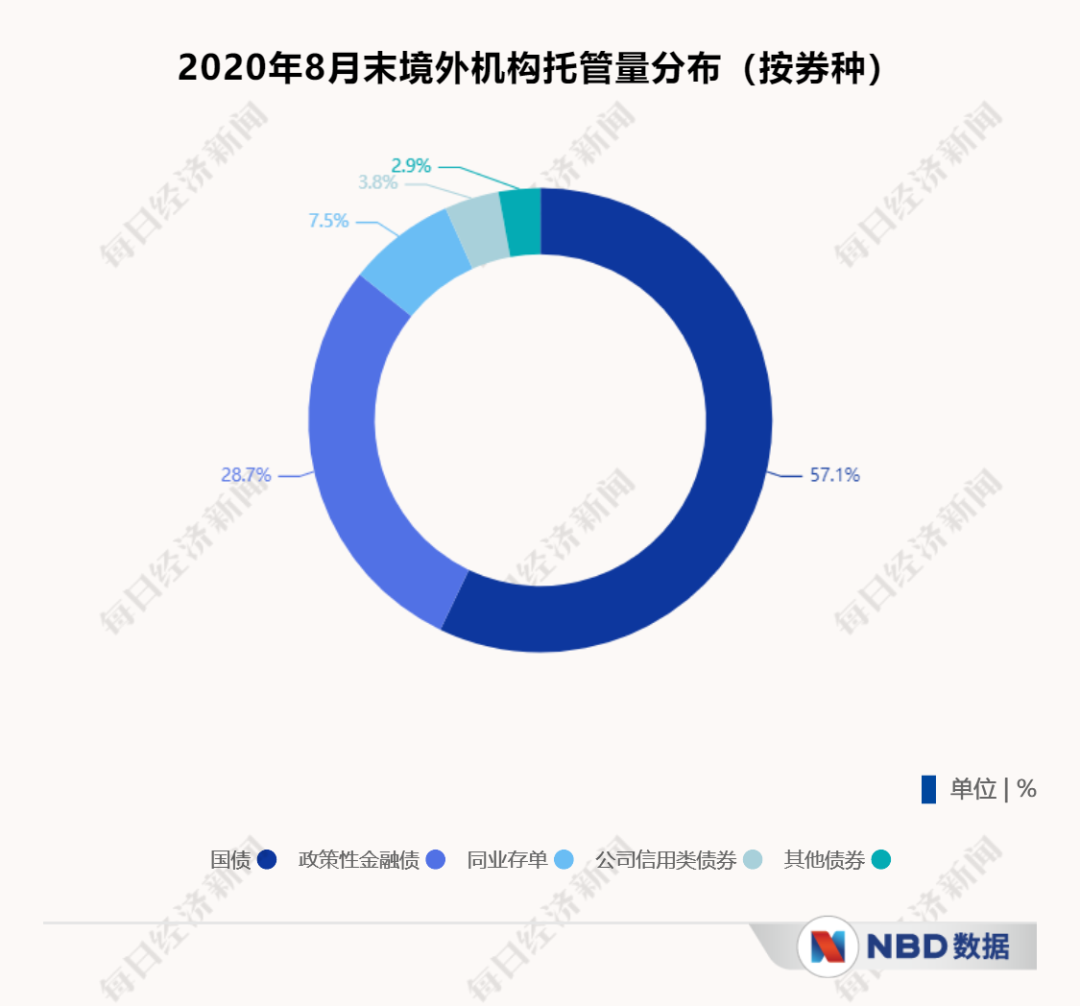

投資券種方面,國債頗受外資“青睞”。數據顯示,境外機構的主要托管券種是國債,8月末托管量為1.60萬億元,占境外機構持債總量的57.1%,占銀行間市場國債總持有量的8.7%;其次是政策性金融債,8月末托管量為8033.75億元,占境外機構持債總量的28.7%,占銀行間政策性金融債總持有量的4.6%。

值得一提的是,自2019年3月以來,境外機構已連續18個月增持我國國債。國債對外資的吸引力何在?

中國銀行研究院研究員范若瀅接受《每日經濟新聞》記者采訪時表示,隨著我國金融對外開放加速,債券市場國際化程度不斷提高。中國國債對于外資具有較強的吸引力,一方面是因為在全球負利率程度加劇的背景下,中國國債處于相對較高的收益率水平;另一方面,中國經濟表現好于全球大部分經濟體,中國國債具有安全、穩定的特點,是較好的投資“避風港”。

東方金誠國際團隊負責人常征提到,今年以來,新冠疫情暴發并在全球持續蔓延,國際金融市場動蕩加劇,投資者避險情緒濃重。海外諸多市場疫情仍在擴散,而中國疫情防控局面逐漸轉好,海內外疫情周期錯位的事實,疊加中國經濟金融的內生韌性得到進一步認可,促使人民幣債券成為全球投資者分散投資風險的重要選項,受到境外市場參與者追捧,疫情期間中國債市價值洼地特征進一步凸顯。

以10年期國債為例,目前我國10年國債收益率在3%左右,而10年期美債收益率僅0.7%左右,中美10年國債的利差超過200BP,處于歷史高位。

放眼全球,盡管中國債市具備諸多優勢,但從整體上看,作為全球第二大債券市場,外資配置中國債券比例依然較低。分析人士指出,目前我國銀行間市場國債的總持有量中,境外投資者占比為8.7%,對比來看,美國國債中境外機構投資占比超過20%,周邊國家例如韓國、日本等,這一投資占比在10%~20%之間。相比而言,中國債券市場依然有非常大的開放空間。

范若瀅提到,從全球資產配置的角度來看,中國國債將保持較強的吸引力,疊加中國金融市場開放水平的不斷提升,預計未來外資仍將繼續流入。“當然,在外資加速布局中國債券市場的背景下,需要我們時刻警惕隨之可能帶來的跨境資本流動等方面的風險,增強風險防控能力。”

本作品信息網絡傳播權歸深圳市騰訊計算機系統有限公司獨家享有,未經授權,不得轉載。

記者:張卓青 李玉雯

編輯:廖丹

視覺:鄒利

排版:廖丹 馬原

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP