每日經濟新聞 2021-07-28 17:14:00

◎經過連續兩日暴跌后,港股52只上市物業股中,已有世茂服務、金科服務、新希望服務、越秀服務等23只股票跌破發行價,占比超44%。

◎近日住建部等八部門聯合印發關于持續整治規范房地產市場秩序的通知,其中對物業服務的規范被認為是物業股連續兩日暴跌的原因之一。

每經記者 陳利 每經編輯 魏文藝

連續三天,港股物業股出現過山車一般的急跌急漲走勢。

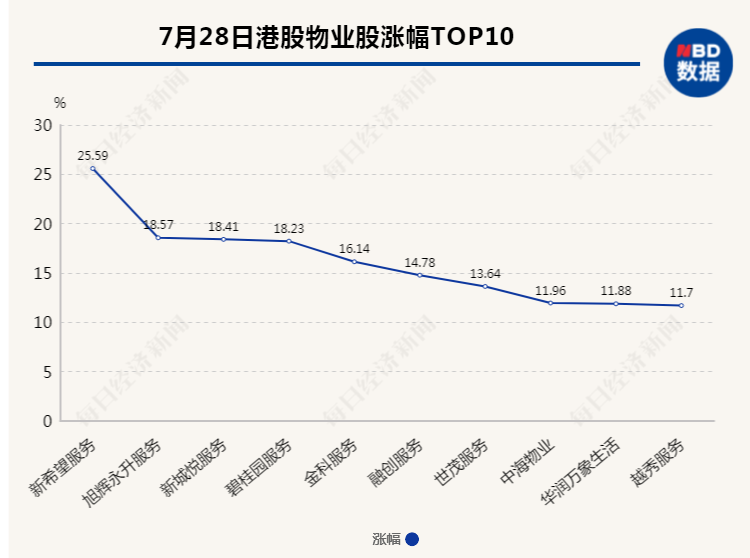

7月26日-27日,港股物業板塊連續兩日暴跌,2個交易日內,旭輝永升服務股價跌超35%。不過今日(7月28日)開盤后,港股物業板塊表現強勢,午后持續走高。截至收盤,漲幅前十的物業股均超過10%。

“物業股在港股上市比較多,受國外資本市場影響較大,容易出現波動。同時,在近期政策管控之下對物業行業有一定打擊。”易居研究院智庫中心研究總監嚴躍進向《每日經濟新聞》記者分析認為,今日物業股反彈也說明物業股中長期被投資者看好,“物業行業在后續經營中要規范,注意風險”。

7月26日,港股物業股開盤集體重挫,多只物業股跌幅超10%。截至當日收盤,跌幅前十位的分別是世茂服務跌19.55%、金科服務跌幅18.15%、旭輝永升服務跌17.47%、碧桂園服務跌16.60%、合景悠活跌幅15.66%、中海物業跌幅14.44%、華潤萬象生活跌14.07%、融創服務跌13.87%、新城悅服務跌13.53%、新希望服務跌幅12.00%。

7月27日開盤后,物業股延續了前一日跌勢,截至收盤,有7家物業股微漲,37只物業股出現不同程度下跌,旭輝永升服務跌幅最大,超18%。

另據Winds數據,截至今日午間收盤的近5個交易日內,51家上市物企中除中奧到家、和泓服務、燁星集團、浦江集團有所上漲外,其余物業股均出現不同程度下跌,旭輝永升服務、世茂服務、雅生活服務、越秀服務等10家企業的下跌幅度均超過20%。

數據來源:Wind (截至2021年7月28日收盤)

值得注意的是,截至7月27日收盤,已有包括世茂服務、金科服務、新希望服務、越秀服務、恒大物業、合景悠活、遠洋服務、時代鄰里、建業新生活、榮萬家等23只股票跌破發行價,占比超44%。

不過今日開盤后,港股物業板塊表現強勢,新城悅服務漲近11%,碧桂園服務漲7.2%,世茂服務、金科服務漲6.5%,雅生活服務漲3%,恒大物業漲2.7%;午后持續走高,旭輝永升服務漲超18%,碧桂園服務漲13%,世茂服務、中海物業、金科服務漲超9%,融創服務漲超8%。截至收盤,漲幅前十的物業股均超過10%,其中新希望服務漲幅最高,達25.59%;旭輝永升服務、新城悅服務和碧桂園服務的漲幅均超過18%。

與此同時,今日仍有少數幾只物業股出現小幅下跌,如彩生活跌幅0.75%、和泓服務跌幅0.45%、藍光嘉寶服務跌幅0.18%。

對此,匯生國際融資有限公司CEO黃立沖表示,恒指連續兩日下跌超過1000點,在大盤帶動下,類似于物業股這樣大部分為小股的股票,其下跌幅度或將更多。

此外,7月23日,住房和城鄉建設部等八部門聯合印發關于持續整治規范房地產市場秩序的通知。通知要求,要力爭用3年左右時間重點整治房地產開發、房屋買賣、住房租賃、物業服務等四方面的問題,對物業服務的規范,被市場人士認為是連續兩日物業股暴跌的原因之一。

具體來看,針對物業方面將重點整治,包括未按照物業服務合同約定內容和標準提供服務;未按規定公示物業服務收費項目標準、業主共有部分的經營與收益情況、維修資金使用情況等相關信息;超出合同約定或公示收費項目標準收取費用;擅自利用業主共有部分開展經營活動,侵占、挪用業主共有部分經營收益;物業服務合同依法解除或者終止后,無正當理由拒不退出物業服務項目。

中指物業事業部副總經理牛曉娟分析指出,隨著政府對物業管理行業的重視不斷提升,相關利好政策、加強監管措施陸續出臺,將保障物業管理行業有序、穩定、健康發展。結合市場實際情況來看,目前多數企業在合同履約、信息透明等方面越發完善,頭部企業嘗試利用區塊鏈等現代支付技術使物業服務收支透明化。隨著監管措施的落地執行,物業服務企業的產品力、服務力將不斷提升,從而帶動整個行業高質量發展。

數據來源:Wind

不過值得注意的是,今年上半年以來物業股表現依舊搶眼,不僅跑贏了地產股,更超過了大盤表現,多家物業企業也在近期發表了上半年盈利公告。

如世茂服務于7月27日發布正面盈利預告稱,世茂服務預期截至2021年6月30日止六個月的未經審核股東應占溢利將錄得同比大幅增加,增幅不少于120%。

而在此前,合景悠活、時代鄰里均發布了正面盈利預告,其未經審核增幅分別不少于150%、80%。

在股價整體表現上,根據中指院統計,2021年上半年,物業管理行業基于業績增長的高確定性及可預見性,行業上半年上漲30.40%,延續了2019年與2020年的強勢表現。

然而,未來物業股整體走強的可能性已在逐漸減弱。

大摩最新研報指出,下調對內地物管股行業看法由原來“吸引”降至“符預期”,“因料缺乏短期催化劑,以及內房行業去杠桿化和流動性前景,繼續影響市場情緒。該行估計內地物管股今年上半年純利平均增長60%,但認為相關因素料已反映在股價之上。”

其進一步表示,內地物管股今年以來股價已累漲16%,從中長期而言對前景仍然正面,估計在2020年至2023年盈利復合增長率達44%。

在黃立沖看來,“一段時間以來,大部分的物業股發行價普遍偏高,目前整個板塊的平均估值在30多倍,合理區間應該是在15-22倍,現在只是一個調整的開始,未來物業股依然有很多調整的空間。”

美銀證券亦指出,隨著內地物管股即將公布中期業績,市場將持續作價值重估,但預期在眾多潛在負面因素下,中期業績將是“驚多于喜”,對于物管商是否可達成進取的增長目標存疑。

(鎂刻地產原創,喜歡請關注微信號meikedichan)

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP