每日經濟新聞 2022-01-22 15:20:19

◎先正達集團在微生物肥料領域雄心勃勃,航天恒豐同樣以微生物肥料行業龍頭為發展目標。如今,雙方的關系是否會從互補走向競爭?還是中化化肥繼續加大對航天恒豐的持股比例?

◎在本次發行中,航天恒豐擬募集資金約3.47億元,其中約1.58億元投向“年產30000噸微生物菌劑生產建設項目”。不過,募投項目對應的菌液產能達到27000噸/年,意味著在現有基礎上增長679.25%。航天恒豐消化新增產能的底氣從何而來?

每經記者 鄢銀嬋 楊煜 每經編輯 張海妮

近兩年,微生物肥料產業駛入發展快車道。作為其中的佼佼者,北京航天恒豐科技股份有限公司(以下簡稱航天恒豐)沖刺創業板,或將成為A股第一家以微生物肥料為主營業務的上市公司。

業績增長勢頭強勁,航天恒豐計劃大規模擴張產能,募集資金投資“年產30000噸微生物菌劑生產建設項目”。不過,募投項目對應的菌液產能達到27000噸/年,意味著在現有基礎上增長近七倍,航天恒豐要如何消化新增產能?從市場情況來看,越來越多的競爭對手正在進軍微生物肥料領域,而航天恒豐的訂單仍主要依賴少數大型戰略客戶,且研發費用連續下降。

此外,航天恒豐第三大股東中化化肥有限公司(以下簡稱中化化肥)為其營收帶來明顯增幅。但近日,中化化肥母公司先正達集團召開發布會,正式推出其微生物肥料戰略及系列產品。當關聯股東與自己在同一賽道上角逐,雙方關系將何去何從?對此,航天恒豐未嘗沒有拓寬產品線的想法,將微生物制品從農肥領域拓展至更多應用場景。

募投項目情況。圖片來源:招股書(申報稿)截圖

航天恒豐的業績起飛始于2019年。據其招股說明書(申報稿),2018年至2020年,航天恒豐分別實現歸母凈利潤782.94萬元、2648.67萬元和5029.51萬元,增長達到倍數級。

從產品結構來看,航天恒豐的主營產品為微生物菌劑和生物有機肥,其中微生物菌劑營收占比大增是其業績增長的主要動因。招股說明書(申報稿)顯示,微生物菌劑的毛利率達到50%以上,而生物有機肥的毛利率僅為27%左右。報告期內,微生物菌劑對營收的貢獻比例從不足40%上漲至超過70%。

值得一提的是,航天恒豐微生物菌劑產品的大客戶之一恰恰是其第三大股東。2020年,國內化肥市場龍頭中化化肥入股航天恒豐。同一年,航天恒豐向中化化肥及其關聯方的銷售收入猛增,達1453.46萬元。“2020年,公司為先正達集團(中化化肥母公司)等客戶定制的產品獲得了良好的田間試驗效果,使得相關客戶對公司的抗病型菌劑產品下發的訂單量大幅增長。”航天恒豐表示。

存在相同操作的還有竇店投資。2019年到2020年,航天恒豐對竇店投資及其關聯方的銷售收入從3.50萬元漲至868.35萬元,而后者同時是2020年航天恒豐的定增對象。據招股說明書(申報稿),航天恒豐2020年的關聯銷售占到當年年營收的18.23%。

航天恒豐在回復問詢函時表示,其與中化化肥是產業上下游及互補關系。不過,先正達集團今年1月也在產品發布會上推出了農用微生物菌劑系列產品,而航天恒豐正是其合作研發單位之一。

先正達集團在微生物肥料領域雄心勃勃,航天恒豐同樣以微生物肥料行業龍頭為發展目標。如今,雙方的關系是否會從互補走向競爭?還是中化化肥繼續加大對航天恒豐的持股比例?

航天恒豐以“處于IPO問詢階段,不便進行采訪回復”為由拒絕了《每日經濟新聞》記者的采訪。截至發稿,中化化肥仍未進一步回復。但航天恒豐未嘗沒有拓展肥料以外微生物應用場景的打算。其在招股說明書(申報稿)中表示,會密切關注微生物菌劑研究的前沿動態,將微生物制品從農業肥料領域拓展至水質凈化、礦山復墾等多個領域,及時啟動新產品開發。

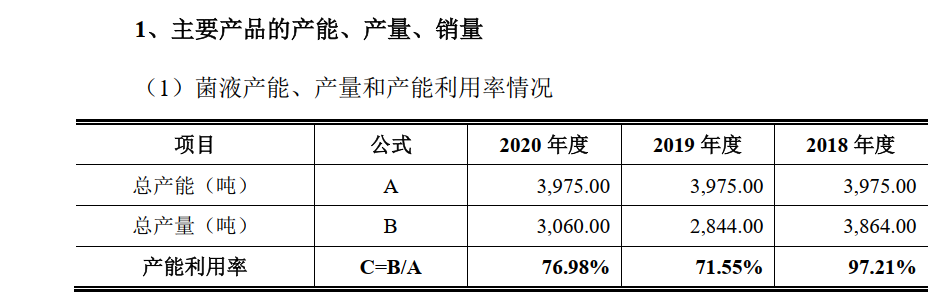

在航天恒豐看來,產能規模是制約其發展的主要瓶頸。據招股說明書(申報稿),自2019年起,航天恒豐微生物菌劑產品的產銷率持續在100%以上,2021年上半年的產銷率更是達到169.38%。

微生物菌劑的產能瓶頸來自于發酵罐不足。據介紹,微生物菌劑一般需要通過發酵罐發酵生產出菌液后方可進入下一步工序,目前航天恒豐僅擁有6個發酵罐,菌液產能為每年3975噸。以2020年下半年為例,由于微生物菌劑訂單量激增,下半年菌液產能缺口達到1425.80噸。

主要產品產能、產量情況。圖片來源:招股書(申報稿)截圖

在本次發行中,航天恒豐擬募集資金約3.47億元,其中約1.58億元投向“年產30000噸微生物菌劑生產建設項目”。不過,募投項目對應的菌液產能達到27000噸/年,意味著在現有基礎上增長679.25%。

航天恒豐消化新增產能的底氣從何而來?

目前,在微生物菌劑產品方面,航天恒豐的訂單仍然較為依賴中農集團下屬公司、先正達集團下屬公司等少數大型戰略企業。截至2021年9月30日,航天恒豐與大客戶簽署的在手訂單未發貨金額合計為5459.77萬元,這樣的訂單規模與預增產能相比還有不少差距。對此,航天恒豐解釋稱,客戶訂單批次多、批量小,無法充分體現其長期產能消化能力。

另外,微生物肥料產業正處于發展的春天,市場競爭也日趨激烈。據《農資頭條》評比,除了航天恒豐外,微生物肥料銷量的佼佼者還有根力多、漢和生物、阿姆斯、萬植巨豐、力力惠等企業,行業集中度并不算高。此外,國內相關企業正紛紛加碼微生物技術研發,而航天恒豐報告期內的研發費用逐年下降。

航天恒豐表示,如果本次募投項目實施后其市場開拓不力、菌劑需求增長不如預期或行業產能擴張過快導致市場競爭加劇,將可能導致新增產能不能完全消化。

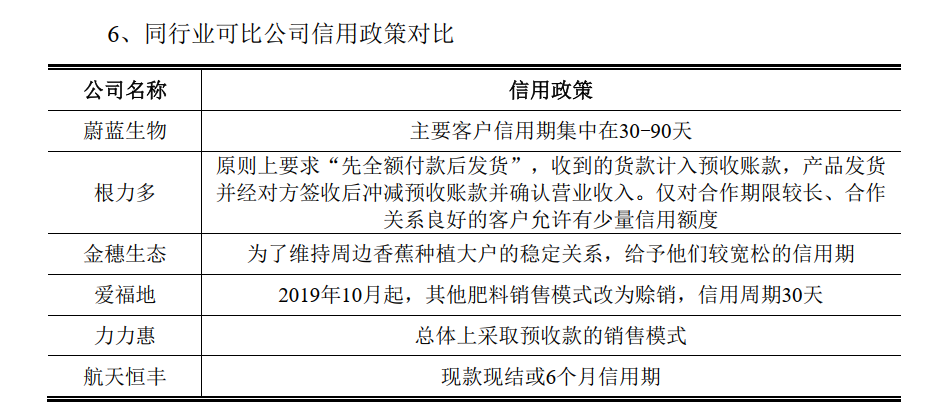

此外,相比同行,航天恒豐實施了更為寬松的信用政策。業內同行給客戶的賬期為30天或30~90天,航天恒豐則給予客戶6個月的信用期。

信用政策情況。圖片來源:問詢回復截圖

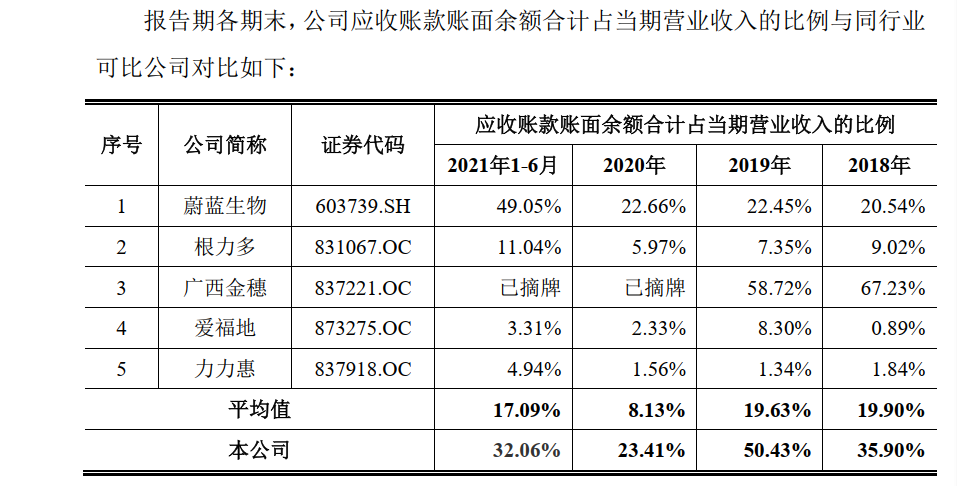

再加上公司對經銷商管理相對薄弱,存在向信用較差經銷商賒銷產品的情況,航天恒豐的應收賬款賬面余額占當期營業收入的比例也明顯更高。據航天恒豐對交易所的回復,報告期各期末,航天恒豐應收賬款賬面價值占當期營收的比例分別為35.90%、50.43%、23.41%及32.06%,而業內同行大都在20%左右甚至10%以下。

應收賬款賬面價值占當期營收的比例。圖片來源:問詢回復截圖

封面圖片來源:攝圖網-400056422

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP