華爾街見聞 2022-07-20 08:02:22

暫別“千億基金經理”僅僅一個季度,張坤的基金規模再度逼近千億。

最新發布的二季報顯示,張坤管理的基金“價(凈值)升量(份額)增”,6月末受托資產達到971億元。

巨資在手的張坤,仍在積極調整投資。本季他對持有多個季度的銀行股和科技股做出減持,同時又重新增持了醫藥股,這個操作和不少基金經理差異很大。

此外,本次季報,張坤還帶來了他的最新思考,關于國際形勢、市場趨勢,以及在紛繁蕪雜的投資信息中如何“更準確”的對企業前景做出預判。

讀來頗有啟發,又非常有趣。

圖片來源:攝圖網-500786070

張坤大概是站在千億規模量級最久的主動偏股基金經理。

2020年4季度,他成為首個在管規模超過千億的基金經理。此后連續五個季度,穩穩站在這個級別之上。

直到2022年1季度,在市場調整、基金限售等多個因素之下,張坤的管規模回落至850億元左右。

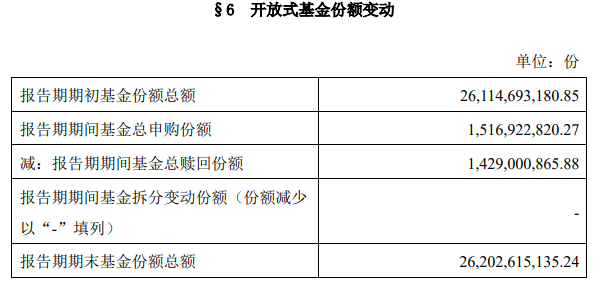

但2季報顯示,他的在管基金規模再度超過971億元,又一次逼近千億。

規模的增長,不僅是因為2季度的正收益,也因為投資者持續的凈申購。以張坤管理規模最大的產品易方達藍籌為例,2季度該基金凈申購近0.88億份。

張坤在2季報中談到了他對二季度的回顧:

二季度,隨著疫情在各地反復,生產和消費活動受到影響,經濟面臨一定的下行壓力,流動性開始逐步放松。

股票市場方面,二季度分化明顯,汽車、新能源、食品飲料、煤炭等行業表現較好,而房地產、計算機、傳媒等行業表現相對落后。

2022年二季度,市場經歷了對國內經濟的悲觀,又因為積極的貨幣和財政政策又在兩個月內反轉了預期,市場又變得相當樂觀。

張坤表示,在一季度末,估計很少有投資者能準確的判斷出這種預期的大落和大起,站在三季度初,再次正確預判中國和美國經濟和股市的表現可能也是相當困難的任務。

張坤認為,投資的另一個困難是準確的看待風險。

通常來說,投資者傾向于要么過于看重風險,要么完全忽視風險,很難有中間地帶。

另外,近因效應也非常突出,投資者往往過于相信通過幾次連續觀察得到的結果,通過零散的證據就拼湊出一個飽滿的形象,并且在頭腦中創建出了本來不存在的模式。

在對未來進行預判時,網絡媒體栩栩如生的報道、生動的畫面感、連續的發生以及自身過多的關注,都更容易引起判斷偏差。

并且過于關注某件事時,會對記憶中的原因進行搜索,當發現有回歸效應時,就會激活因果關系解釋,但事實上這未必能站得住腳。

雖然判斷經濟和市場未來很難,但對一個個企業的未來做出判斷是可以的,甚至是投資的實質。

張坤希望在做判斷時更多回歸常識或者事物的基礎概率,去思考那些長期而言不易變化,又很關鍵的因素,比如:

1、這家企業提供的產品或服務未來是否被客戶持續需要且增長?

2、外來者模仿這家企業的業務是否足夠困難(不論是通過品牌、技術、網絡效應等各種方式)?

3、生意模式能否產生充足的自由現金流(不依賴外部資本就能持續增長)?

4、是否具有良好的企業治理并對股東友好(良好的成本費用管控、低估時積極回購、高標準的再投資等)?

5、對于科技企業,是否有足夠的資源和機制吸引并留住全球最頂尖的人才?

張坤認為,過去幾十年美國市場持續跑贏歐洲、日韓等發達市場的重要原因之一就是美國企業整體上在這些方面做的比歐洲、日韓企業更好。

上述這些因素一方面對企業的發展前景十分重要,另一方面在5-10年內發生變化的可能性較小(但并非為0,因此需要時常做評估)。

與之對應,一部分市場因素(例如短期經濟波動、行業短期供求失衡等)對于短期市場的影響十分顯著,但在長周期內并不重要。當這些因素不利時,就為長期投資者買入優秀公司提供了更好的賠率。

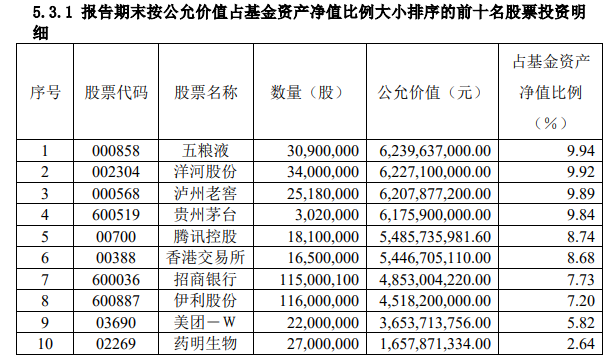

張坤在管的基金,在二季度股票倉位基本穩定,但組合的重倉股結構有明顯進調整。

總體來說,增加了醫藥股的配置,減配了科技股、金融股。

以易方達藍籌精選基金為例,股票倉位約94.1%,較上一季度的接近94%略有提升。

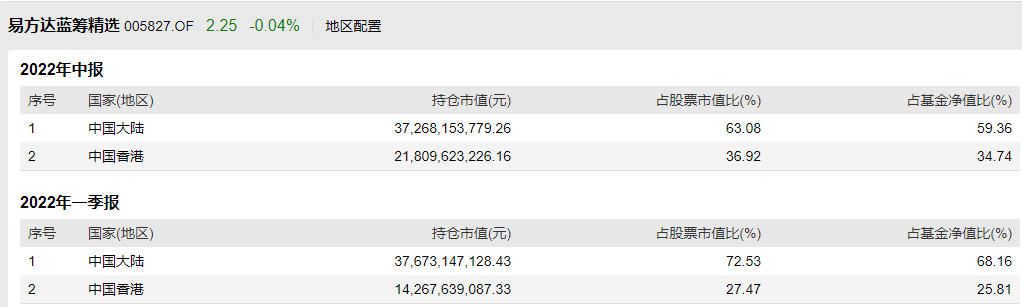

港股倉位提升增加較為明顯,港股持倉占基金凈值比約34.74%,較上一季度增加了近9個百分點。

具體到十大重倉股看,他曾經重倉過多個季度的藥明生物重新進入重倉名單,海康威視則退出。

他對金融行業的降低,在易方達亞洲精選基金的十大重倉股變化中較為明顯。

他曾經重倉過多個季度的STAAR Surgical Co再度回到重倉股行列。這是一家設計、開發、生產和銷售植入式隱形眼鏡的公司。

而郵儲銀行暫時退出十大重倉股名單。

(作者 陳嘉懿)

封面圖片來源::攝圖網-500786070

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP