每日經濟新聞 2022-10-17 08:27:46

每經編輯 楊建

NO.1 自動駕駛利好不斷,近期工信部消息,由我國牽頭制定的首個自動駕駛測試場景領域國際標準ISO 34501《道路車輛自動駕駛系統測試場景詞匯》正式發布。另外深圳市發展和改革委員會發布《深圳市關于促進智能網聯汽車產業高質量發展的若干措施(征求意見稿)》,為了增強涉及智能網聯汽車技術的自主創新能力,要求加快核心環節突破、推動關鍵技術攻關、加速創新成果轉化、加大產業化力度。按項目總投資的40%予以最高不超過2億元資助。德國大眾汽車13日宣布,將投資約24億歐元(約合人民幣168億元)與中國智能計算平臺提供商地平線共同成立一家新公司,主要聚焦自動駕駛領域的技術開發。

點評:政策驅動下全球自動駕駛產業有望快速發展。數據顯示,到2030年,中國將有50%的汽車實現無人駕駛,全球無人駕駛4/5級的汽車將達到8000萬輛左右,到2030年中國無人車服務市場規模有望達1.3萬億元。隨著自動駕駛先進技術的加快推進,尤其是隨著自動駕駛車型數量的增加以及硬件配置的提升,場景庫的數據和種類也會相應增加;特別是自動駕駛向L3、L4級別的發展,各種新的場景庫會呈現較大增長。利好產業鏈相關公司。

光庭信息:公司業務板塊重新整合,智能座艙為業績支撐。公司將原有業務板塊重新進行了整合和劃分,整合后的業務按照應用領域可分為智能座艙、智能駕駛、新能源等三大業務領域。智能座艙占收入比重的58.18%,主要增長來自電裝、諾博汽車、零束科技等客戶的需求;智能駕駛業務整合了原有的智能網聯汽車測試和移動地圖數據服務業務,占收入比重的26.81%,主要為客戶提供ADAS應用軟件開發服務、新一代融合泊車方案(APA)相關技術開發等服務;新能源業務為原有智能電控等業務的整合,占收入比重的11.72%。

高新興:公司應該是國內在車路協同領域布局較早的公司,在2019年,公司投入2.14億的專項研發資金用于車路協同、5G 模組、車規級產品的研發。目前,公司的“車聯網及智慧交通”解決方案具有完備的“端+云”技術架構,總體架構全線覆蓋“車載終端設備層、路側設備層、平臺層和應用層”,支持智慧交通的車路協同應用場景,是國內少數具備車聯網全棧式產品覆蓋、交通咨詢規劃、大型系統項目交付能力的物聯網應用型企業。

NO.2 近期,由我國主導制定的數控系統系列國際標準ISO23218-2正式發布。ISO23218系列國際標準是04國家科技重大專項的標志性成果之一。它的成功發布表明我國在04專項支持下建立的“高檔數控系統關鍵技術標準體系”成果得到了國際認可,標志著我國在機床數控系統國際標準領域實現“零”的突破。2009年我國“高檔數控機床與基礎制造裝備”專項實施以來,國產高檔數控系統在國產機床中的市占率提升,由不足1%提高到31.9%。國內企業在中高檔數控機床的工藝技術和關鍵共性技術投入上布局廣泛。

點評:我國機床行業隨著制造業發展而快速發展,2002年、2009年,我國已先后成為世界第一大機床消費國和世界第一大機床生產國,并保持至今。高檔數控系統是高端數控機床的控制核心,其作為高端數控機床的大腦,是國外眾多高端數控機床研制企業的重要戰略布局方向。高檔數控系統的研制難度極高、技術性極強,一直被西方國家以作為重要的戰略物資進行出口限制。隨著該國際標準的發布,相關產業鏈公司有望受益。

華東數控:公司是以研發和生產經營數控機床、普通機床及其關鍵功能部件為主營業務的高新技術企業,自設立以來主營業務未發生重大變化。公司主營業務產品有數控龍門鏜銑床(龍門加工中心)、數控龍門磨床、立式車床、落地鏜銑床、立臥式加工中心、數控外圓磨床、萬能搖臂銑床、平面磨床、動靜壓主軸等機床和功能部件產品以及逆變器等光伏產品。

科德數控:公司是從事高端五軸聯動數控機床及其關鍵功能部件、高檔數控系統的研發、生產、銷售及服務的高新技術企業。公司的五軸聯動數控機床產品與傳統數控機床產品相比具有支持空間復雜特征加工能力的優勢,在應用領域方面,公司產品主要服務于當前高速發展的航空航天軍工領域中的復雜、精密零部件的加工制造,在航空發動機關鍵零部件領域屬于關鍵加工裝備。此外,五軸聯動數控機床在民用能源、刀具、模具、汽車零部件制造領域亦有諸多成功案例。公司自研自產的關鍵功能部件、高檔數控系統產品屬于高檔數控機床裝備的核心關鍵部件,直接決定了高檔數控機床的功能、性能和可靠性。

金力永磁:10月16日合計113家機構調研

中金公司:公司充分把握新能源車發展機遇,1-3Q22新能源汽車領域營收同比增長近190%。公司充分把握新能源和節能環保領域的市場機遇,1-3Q22公司在新能源汽車及汽車零部件領域營收同比增長近190%。另外,在機器人及工業節能電機領域營收同比增長逾120%,在3C、節能變頻空調等領域營收也有較高增長。公司積極推進磁材產能擴張,規劃到2025年國內釹鐵硼毛坯產能達4萬噸/年,且墨西哥項目達產后再添3000噸/年的高端磁材成品產能。開啟上下游和全球化布局,構建“回收-拆解-再生-再制造”的再循環綠色產業鏈。一是切入上下游產業鏈。二是開啟全球化產能布局。并進一步擴大公司綠色產業鏈回收產能。

容百科技:10月14日合計161家機構調研

調研紀要:9月起,公司主要客戶訂單都在增長,公司正極產品月出貨量進入萬噸以上水平,預計四季度仍將保持良好的增長態勢。新產品在下半年處于快速上量的階段,海外客戶開發將會在明年取得突破。7月原材料(鎳、鈷金屬大跌)波動,疊加客戶當月庫存策略調整,相應一部分訂單轉移在8月結算,導致庫存收益負向變動;9月產能釋放加快,客戶需求大幅上量,導致原材料鋰鹽備貨緊張,以上因出貨節奏與原材料價格波動的時間錯配對利潤帶來了一定程度的影響。今年年底,公司在湖北鄂州、貴州遵義、湖北仙桃、韓國忠州的正極四大基地將完成建設,產能達25萬噸/年。目前,鄂州基地已滿產,待客戶認證后能夠起量。根據已有和待開發的訂單,下游客戶訂單基本上可以消化明年有效產能。此外,公司持續拓寬產品序列,中低鎳產品在明年上半年會快速放量;磷酸錳鐵鋰9月出貨超200噸,正進行產能爬坡,目前下游需求比較旺盛,現有的6000多噸產線滿足不了市場的需求,公司將開發萬噸級的磷酸錳鐵鋰產線建設,以滿足下游需求。磷酸錳鐵鋰出貨量和開發進度,無論是純用還是混用,均在行業前列。

中郵證券10月16日發布研報稱,給予安井食品(603345.SH,最新價:159.6元)推薦評級,目標價格為184元。評級理由主要包括:1)主營業務增長略超預期,盈利能力穩步提升;2)展望Q4,餐飲復蘇帶動需求增長,全年增速預期有望達成。風險提示:疫情反復導致餐飲需求疲軟;原材料價格波動風險;食品安全等風險。

開源證券10月16日發布研報稱,給予國聯股份(603613.SH,最新價:124.2元)買入評級。評級理由主要包括:1)業績略超預期,滲透率持續提升;2)多多雙十電商節交易額高增90%,為Q4業績高增長奠基;3)境外發行GDR申請獲證監會受理,有利于進一步提升公司實力。風險提示:市場競爭加劇風險;新品類拓展不及預期風險;經濟環境惡化風險。

開源證券10月16日發布研報稱,給予宏柏新材(605366.SH,最新價:18.04元)買入評級。評級理由主要包括:1)加碼布局光伏級三氯氫硅、電子級硅烷等高附加值產品,未來增長空間廣闊;2)電子級硅烷廣泛應用于半導體行業,公司有望加速切入電子賽道;3)公司第二套 5 萬噸三氯氫硅及配套項目進展順利,產品結構持續升級。風險提示:產能釋放不及預期、產品價格大幅下滑、下游需求萎靡。

山西證券10月17日發布研報稱,給予雙良節能(600481.SH,最新價:17.25元)買入評級。評級理由主要包括:1)在手訂單飽滿,業績增長確定性高;2)光伏行業景氣度維持,擴產、交付快速推進;3)擬發行不超過26億元可轉債,用于40GW單晶硅二期項目(20GW)。風險提示:下游需求不及預期;募投項目進展不及預期;疫情反復對經營的影響。

華西證券10月17日發布研報稱,給予拓普集團(601689.SH,最新價:76.3元)買入評級。評級理由主要包括:1)可轉債加碼輕量化產能建設如火如荼;2)劍指全球汽配TOP。風險提示:特斯拉銷量不及預期;吉利銷量回暖不及預期;競爭加劇;原材料成本上升等。

華西證券10月17日發布研報稱,給予文燦股份(603348.SH,最新價:81.35元)買入評級。評級理由主要包括:1)業績加速向上新能源驅動高成長;2)重慶建廠完善布點擴產提速彰顯充沛訂單;3)強強聯合一體化訂單充沛;4)積極擁抱新勢力未來輕量化龍頭。風險提示:原材料價格上漲;主要客戶銷量不及預期;新項目、新客戶拓展不及預期;百煉集團整合效果不及預期等。

安信證券10月15日發布研報稱,給予中望軟件(688083.SH,最新價:173.9元)買入評級,目標價格為225.65元。評級理由主要包括:1)新品發布持續升級,踐行“端云并行”云戰略;2)自主可控進程加速,工業軟件行業高景氣持續;3)財務報表預測和估值數據匯總。風險提示:核心技術研發不及預期;產品推廣和產業生態建設不及預期。

安信證券10月17日發布研報稱,給予大元泵業(603757.SH,最新價:26.73元)買入評級,目標價格為40.0元。評級理由主要包括:1)熱水循環屏蔽泵景氣度持續提升,海外需求高增逐步兌現業績;2)工業屏蔽泵與車用液冷泵穩步發展,為公司注入成長新動力;3)原材料價格回落背景下,四季度毛利率提升可期。風險提示:原材料價格上漲、下游需求不及預期、行業競爭加劇。

安信證券10月17日發布研報稱,給予方正電機(002196.SZ,最新價:8.91元)買入評級,目標價格為15元。評級理由主要包括:1)股權改革順利推進,新股東定增助力公司發展;2)產能快速擴張,市場份額有望提升;3)2022H2拐點可期,收入和業績有望雙升。風險提示:汽車行業缺芯的影響,新能車銷量不及預期風險,原材料價格波動的風險。

安信證券10月17日發布研報稱,給予北方華創(002371.SZ,最新價:224.88元)買入評級。評級理由主要包括:1)營收延續高增,盈利能力持續提高;2)間接控股子子公司被列入未經核實清單,預計無實質影響;3)美國芯片制裁升級,半導體設備國產化有望加速。風險提示:行業景氣度不及預期;市場開拓不及預期。

安信證券10月17日發布研報稱,給予中國電建(601669.SH,最新價:7.27元)買入評級。評級理由主要包括:1)9月新簽工程合同規模同比翻倍增長,能源電力板塊占比超40%;2)電力運營資產結構優化,2022年裝機容量增長可期;3)抽水蓄能批復項目體量充足,水利水電龍頭有望充分受益行業提速。風險提示:疫情控制不及預期,政策推進不及預期,宏觀經濟大幅波動,行業競爭加劇,工程進度不及預期,項目回款風險等。

東吳證券10月16日發布研報稱,給予星源材質(300568.SZ,最新價:21.34元)買入評級,目標價格為33.3元。評級理由主要包括:1)Q3出貨環比高增、受產品結構影響單平盈利環比略降;2)下游需求旺盛、23年出貨預計持續高增。風險提示:電動車銷量不及預期,市場競爭超預期,政策不及預期等。

華安證券10月16日發布研報稱,給予石大勝華(603026.SH,最新價:104.04元)買入評級。評級理由主要包括:1)新增10萬噸液態六氟產能,電解液一體化布局再進一程;2)液態六氟較成本低于固態六氟,新產能投產進一步優化電解液成本。風險提示:原材料價格上漲帶來成本的升高;客戶驗證進度不及預期;

國元證券10月15日發布題研報稱,給予艾隆科技(688329.SH,最新價:44.99元)買入評級。評級理由主要包括:1)全場景醫療物資智能化管理專家,正快速成長;2)滲透率提升疊加新基建,醫療機構物資管理自動化空間大;3)在手訂單高速增長,客戶覆蓋范圍快速提升,品牌實力凸顯。風險提示:市場增長不及預期風險,行業競爭加劇風險,政策風險等。

國元證券10月16日發布研報稱,給予華特達因(000915.SZ,最新價:44.2元)買入評級。評級理由主要包括:1)聚焦醫藥主業,優化激勵機制,老國企換發新活力;2)維生素AD龍頭企業,長期發展空間較大;3)產品線逐步豐富,長期發展動力充足。風險提示:產品降價風險;產品銷售不及預期風險;產品研發不及預期風險。

天風證券10月16日發布研報稱,給予精工鋼構(600496.SH,最新價:4.28元)買入評級。評級理由主要包括:1)新簽訂單高增長,BIPV打造第二成長曲線;2)EPC總包轉型步伐加快,看好下半年訂單結轉速度;3)合營連鎖持續發力,市占率有望加速提升。風險提示:行業景氣度下滑、EPC轉型進度不及預期,在手訂單執行不及預期,市占率提升不及預期。

浙商證券10月16日發布研報稱,給予臥龍電驅(600580.SH,最新價:12.44元)買入評級。評級理由主要包括:1)儲能產品線逐漸豐富,在海內外落地眾多項目;2)引進牧原加強光伏電站業務,屋頂光伏應用期間廣闊;3)在歐洲具有品牌和本土優勢,推出戶儲產品性價比高。風險提示:匯率變動和國際貿易環境風險、市場競爭加劇、原材料價格上漲。

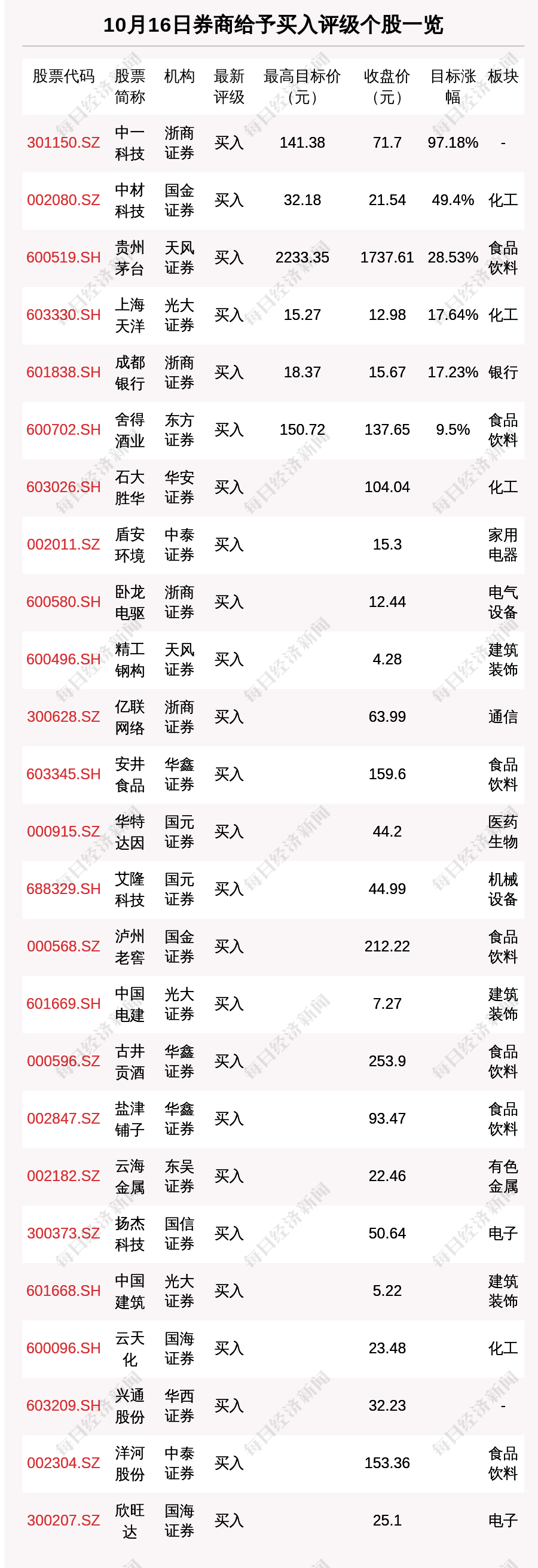

10月16日,券商給予評級的個股數共有28只,獲得買入評級的個股數共有25只。在公布了目標價格的6只個股中,按照最新收盤價計算,預期漲幅排名居前的個股是中一科技(301150.SZ)、中材科技(002080.SZ)、貴州茅臺(600519.SH),預期漲幅分別是97.18%、49.4%、28.53%。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP