每日經濟新聞 2023-03-20 22:16:04

◎蝕刻引線框架為新恒匯2020年開始生產的新產品,2021年以來處于產能爬坡階段,已成為公司第二大主營業(yè)務。但《每日經濟新聞》記者注意到,2020年、2021年、2022年1-6月,公司蝕刻引線框架產能分別為48.11萬條、716.73萬條、744.37萬條,產能利用率分別為73.98%、88.68%、43.47%,2022年上半年存在短期訂單不足、產能利用率下降的問題。在此背景下,新恒匯募投項目仍計劃將新業(yè)務產能擴大6.72倍,能否順利消化仍是未知數(shù)。

每經記者 張明雙 每經編輯 董興生

繼韋爾股份(SH603501,股價86.98元,市值1029億元)之后,“中國芯片首富”虞仁榮旗下或將再添一家上市公司,其與任志軍共同控制的新恒匯電子股份有限公司(以下簡稱“新恒匯”)將于3月22日在創(chuàng)業(yè)板上會,擬通過IPO募集資金5.19億元。

據了解,新恒匯以智能卡芯片關鍵封裝材料為傳統(tǒng)核心業(yè)務,但此次IPO募集資金將主要投向新產品蝕刻引線框架,“高密度QFN/DFN封裝材料產業(yè)化項目”擬使用募集資金4.56億元,擴大蝕刻引線框架產能5000萬條。

蝕刻引線框架為新恒匯2020年開始生產的新產品,2021年以來處于產能爬坡階段,已成為公司第二大主營業(yè)務。但《每日經濟新聞》記者注意到,2020年、2021年、2022年1-6月,公司蝕刻引線框架產能分別為48.11萬條、716.73萬條、744.37萬條,產能利用率分別為73.98%、88.68%、43.47%,2022年上半年存在短期訂單不足、產能利用率下降的問題。在此背景下,新恒匯募投項目仍計劃將新業(yè)務產能擴大6.72倍,能否順利消化仍是未知數(shù)。

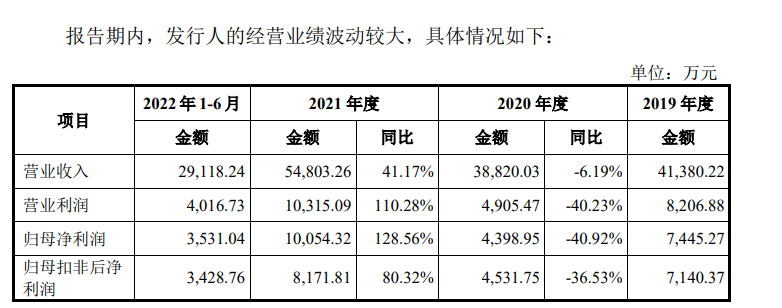

報告期(2019年~2021年及2022年1-6月)內,新恒匯實現(xiàn)營業(yè)收入分別為4.14億元、3.88億元、5.48億元、2.91億元,歸母凈利潤分別為7445.27萬元、4398.95萬元、1.01億元、3531.04萬元。其中,智能卡業(yè)務貢獻約八成主營業(yè)務收入。

圖片來源:招股書截圖

面對智能卡業(yè)務增長空間受限風險,2020年,新恒匯新增兩項主營業(yè)務蝕刻引線框架、物聯(lián)網eSIM芯片封測服務。2020年、2021年、2022年1-6月,蝕刻引線框架業(yè)務實現(xiàn)收入399.99萬元、9240.69萬元、4466.63萬元,主營業(yè)務收入占比分別為1.05%、17.38%、15.95%;物聯(lián)網eSIM芯片封測業(yè)務收入分別為221.82萬元、1824.19萬元、929.76萬元,主營業(yè)務收入占比分別為0.58%、3.43%、3.32%。

圖片來源:招股書截圖

已成為第二大主營業(yè)務的蝕刻引線框架產品,是新恒匯募資擴產的重點方向。招股說明書(上會稿)顯示,蝕刻引線框架市場空間大,但國內自給率較低,產品主要依賴進口。由于起步時間晚、技術儲備相對不足,目前,新恒匯蝕刻引線框架業(yè)務存在的主要問題包括產能不足及產品良率、管理水平尚需進一步提升,與境外競爭對手相比,在生產規(guī)模、產品種類、工藝穩(wěn)定性等方面差距較大。

消費電子是蝕刻引線框架下游終端應用之一,2021年,下游汽車電子、消費電子需求旺盛,市場上的蝕刻引線框架供不應求,新恒匯借此契機快速擴張了蝕刻引線框架生產規(guī)模,銷售收入也大幅增長。但是2022年1-6月,消費電子市場需求疲軟,新恒匯的蝕刻引線框架業(yè)務短期訂單不足,產量較低,因此產能利用率下降。

另一方面,蝕刻引線框架的良品率是決定生產成本的主要因素,行業(yè)成熟領先廠商的良品率水平在85%左右,而報告期內新恒匯的良品率呈現(xiàn)下滑趨勢,由2021年的78.17%下降至2022年1-6月的62.97%(月度平均值),與成熟領先廠商仍有較大差距。

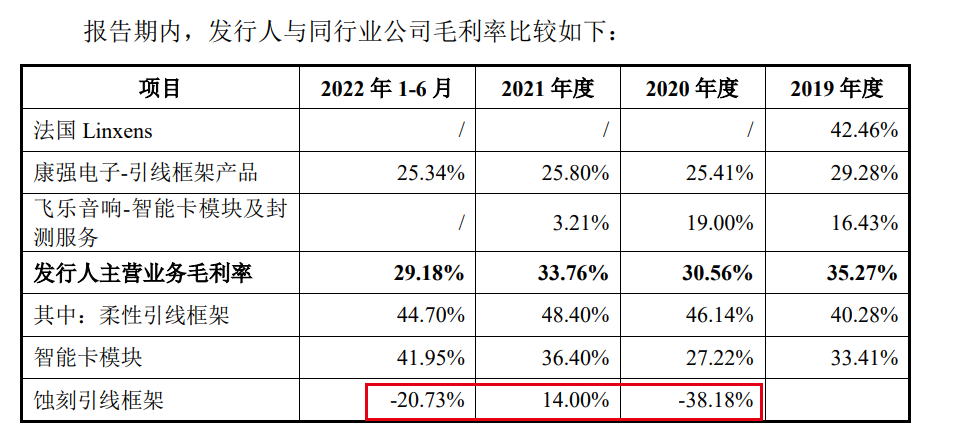

這也導致蝕刻引線框架業(yè)務的盈利情況并不樂觀。2020年、2021年、2022年1-6月,該業(yè)務毛利率分別為-38.18%、14.00%、-20.73%。受全年整體生產良品率低下的影響,公司2022年度蝕刻引線框架業(yè)務出現(xiàn)虧損。

圖片來源:招股書截圖

在產能利用率下降、良品率較低的情況下,新恒匯卻在持續(xù)擴大蝕刻引線框架的產能。在2022年1-6月744.37萬條的產能基礎上,公司擬通過募投項目擴產5000萬條,新增產能是現(xiàn)有產能的近7倍。公司預計2022年全年產能約為1500萬條,其中因募投項目先期投入形成的產能約為760萬條。

那么,新增的產能能否順利消化?毛利率為負是否會影響公司業(yè)績?新恒匯對此采取了兩方面措施,分別為不斷提升產品良率和產品品質,以及開拓和儲備優(yōu)質客戶。據新恒匯披露,期后產品良率已逐漸改善,于2022年10月份提高至70.67%,預計年底產品良率能夠達到75%以上;2020年、2021年、2022年1-10月,公司分別新增蝕刻引線框架客戶27家、78家和27家。

新恒匯認為,目前公司在蝕刻引線框架業(yè)務領域客戶積累較多,未來產品良率提高并穩(wěn)定后,業(yè)績有較大成長空間;募投項目如按預期實現(xiàn)效益,新增收入可以覆蓋新增折舊和攤銷和其他費用支出,預計不會導致經營業(yè)績出現(xiàn)大幅下滑甚至虧損。

但記者注意到,2022年第三季度,公司蝕刻引線框架毛利率為-47.81%,毛利率進一步下降的原因系產品良率尚未改良到正常水平、公司有意減少訂單獲取等。新恒匯提示風險稱,若公司無法扭轉蝕刻引線框架生產良率下滑或相對較低的狀況,將會對公司的產品市場競爭力和整體經營業(yè)績產生不利影響。

雖然兩項新業(yè)務逐漸成為公司新的收入增長點,但智能卡業(yè)務仍是新恒匯傳統(tǒng)核心業(yè)務,公司生產智能卡芯片關鍵封測材料并提供封測服務,產品應用于電信SIM卡、銀行芯片卡等智能卡。

不過,在下游市場,全球智能卡出貨量已相對穩(wěn)定,增長空間有限。據Eurosmart(歐洲智能卡行業(yè)協(xié)會)統(tǒng)計數(shù)據,2019-2021年全球智能卡的出貨量分別為100.33億張、95.40億張和95.05億張。新恒匯預計,未來幾年智能卡業(yè)務收入不存在大幅下滑的風險,但也提示不排除存在市場需求下滑的風險。

報告期內,新恒匯智能卡業(yè)務收入分別為4.10億元、3.73億元、4.12億元、2.23億元,2020年收入出現(xiàn)過下滑,主要原因系行業(yè)競爭對手降價搶占國內市場,公司柔性引線框架產品價格以及以自產柔性引線框架為主材的智能卡模塊的銷售價格明顯下降。

圖片來源:招股書截圖

實際上,記者注意到,報告期內,新恒匯的智能卡業(yè)務收入來源主要為智能卡模塊、柔性引線框架兩大產品銷售,而兩大產品的平均銷售單價卻整體呈現(xiàn)下滑趨勢。

智能卡模塊為公司第一大主營產品,報告期內主營收入占比分別為72.17%、72.06%、56.46%、54.22%,而銷售單價分別為0.34元/顆、0.24元/顆、0.21元/顆、0.20元/顆,出現(xiàn)持續(xù)下降;柔性引線框架主營收入占比約20%左右,報告期內銷售單價分別為0.17元/顆、0.12元/顆、0.16元/顆、0.14元/顆,除2021年外,其余各期出現(xiàn)下降。

智能卡模塊單價持續(xù)下降、柔性引線框架單價波動的原因包括行業(yè)價格競爭影響,以及產品銷售結構變化等。不過,隨著生產技術應用、工藝改進、使用低成本替代材料等原因,上述兩大產品毛利率整體并未出現(xiàn)明顯下降。報告期內,智能卡模塊毛利率分別為33.41%、27.22%、36.40%、41.95%,柔性引線框架毛利率分別為40.28%、46.14%、48.40%、44.70%。

但主營產品價格是否會持續(xù)下降,是否會影響到智能卡業(yè)務收入,仍待市場觀察。新恒匯也提示了相關風險,如果公司未來不能與相關客戶保持穩(wěn)定的合作關系或新拓展客戶不及預期,以及相關客戶減少對高毛利產品的采購,則會存在智能卡模塊毛利率下滑的風險,公司的生產經營將受到不利影響。

招股說明書(上會稿)顯示,新恒匯由虞仁榮、任志軍共同控制,公司董事長任志軍曾擔任紫光國微(SZ002049,股價100.70元,市值855.56億元)副董事長、總裁,于2018年1月離任,而紫光國微控股子公司紫光同芯微電子有限公司(以下簡稱“紫光同芯”)為新恒匯第一大客戶。

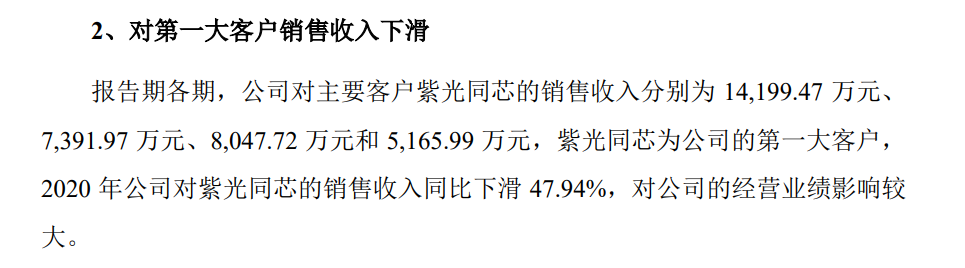

報告期內,新恒匯向紫光同芯銷售金額分別為1.42億元、7391.97萬元、8047.72萬元、5165.99萬元,收入占比分別為34.31%、19.04%、14.68%、17.74%。可以看到,2020年,公司對紫光同芯的銷售額出現(xiàn)了大幅下降,這也是當年新恒匯營業(yè)收入、歸母凈利潤下降的主要原因之一。

圖片來源:招股書截圖

紫光同芯在2020年減少對新恒匯的采購,與2018年底紫光集團收購法國Linxens有關。法國Linxens為全球柔性引線框架行業(yè)領先企業(yè),同時具備智能卡模塊的封測能力,業(yè)務與新恒匯重合度較高,是公司在智能卡業(yè)務領域最主要的競爭對手。

紫光集團收購法國Linxens后,于2019年開始進行整合,擬將法國Linxens注入紫光同芯母公司紫光國微,以期更好發(fā)揮協(xié)同效應。受此影響,紫光同芯將部分訂單需求轉移至法國Linxens,導致2020年新恒匯對紫光同芯銷售金額大幅下降。不過紫光國微收購法國Linxens事宜未獲得中國證監(jiān)會審核通過,紫光同芯逐步調整采購策略,采用“雙供應商”的策略逐步增加了對公司的產品采購量,2021年以來,公司對紫光同芯的銷量保持相對穩(wěn)定。

未經審計的經營數(shù)據顯示,2022年,新恒匯向紫光同芯銷售收入為1.49億元,占總體收入比重為21.75%,主要系紫光同芯市場策略的變化導致其對智能卡模塊封測需求大幅增加。

新恒匯表示,公司與紫光同芯的合作關系比較久遠,二者業(yè)務合作一直持續(xù)從未中斷過,且紫光同芯對公司的產品和服務非常認可,雙方的業(yè)務合作具有穩(wěn)定性和持續(xù)性。預計未來幾年紫光同芯會繼續(xù)執(zhí)行“雙供應商”的采購策略,公司未來對其銷售收入大幅下滑的風險較小。

對于IPO相關事宜,3月17日,《每日經濟新聞》記者致電新恒匯并發(fā)送了采訪郵件,公司證券部人士婉拒了記者采訪要求。

如需轉載請與《每日經濟新聞》報社聯(lián)系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP