每日經濟新聞 2023-03-28 19:14:12

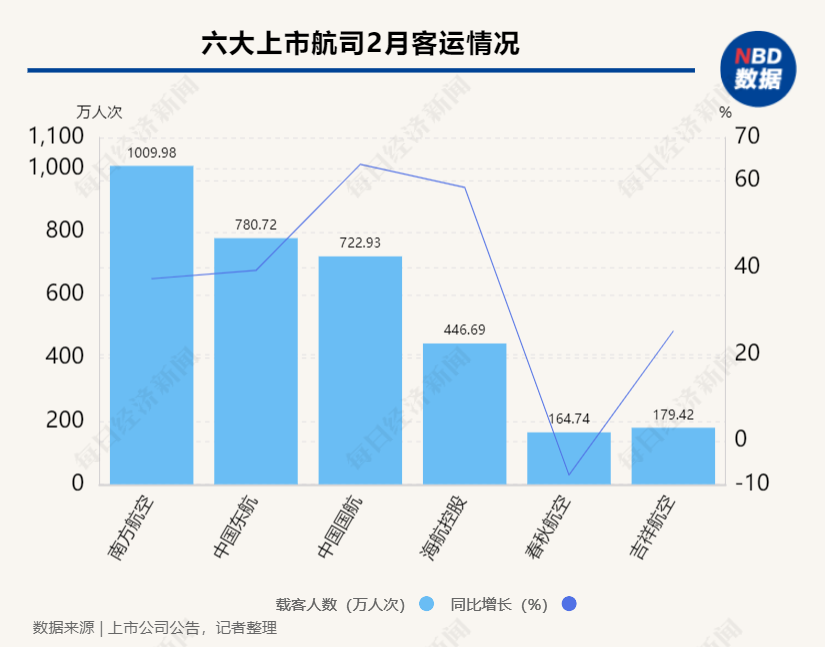

◎在載客量的絕對值上,南方航空依舊領先,達到1009.98萬人次,相比于今年1月的943萬人次實現了數量級上的躍升,這也讓南方航空成為2023年所有上市航司中第一個恢復千萬級別載客量的航司。

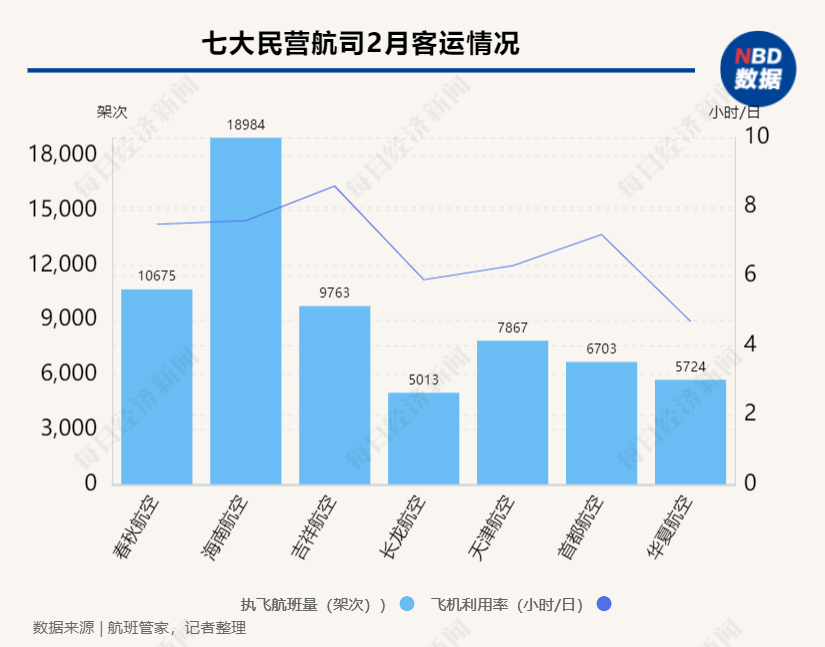

◎值得一提的是,據民航局公布的數據,2月全民航的飛機日利用率為7.6小時/日,可見吉祥航空的日飛機利用率超過平均水平1個小時。

◎當前,泰國成為最熱門的國際旅游目的地。據航旅縱橫統計,2月6日至3月7日,國內航司前往泰國的總航班量近800班次,同比增長超過4.5倍,環比增長近1.2倍;國內前往泰國的旅客量同比增長超30倍,環比增長近1倍。

每經記者 王帆 楊煜 每經編輯 張海妮

最近,“報復性”出差和出境游是不少人的生活節奏。商旅出行的恢復抬高了熱門目的地的酒店價格,“連經濟型酒店都住不起”成為社交媒體上的熱門話題。

出行熱帶動民航業繼續回暖。民航局3月20日發布的中國民航2023年2月主要生產指標顯示,2月全民航實現旅客運輸量4320萬人次,同比增長38%。其中國內航線增長36.1%,國際航線增長756%。

自2021年初開始,每日經濟新聞每月推出《中國民航業數據洞察報告》及“民航數據洞察”系列報道。本期聚焦2023年2月民航業的運行情況。2月,南方航空(SH600029,股價7.50元,市值1359億元)載客量時隔十九個月再次超1000萬人次大關;深圳寶安機場、北京首都機場旅客吞吐量同比翻番;2月6日至3月7日,國內航司前往泰國的總航班量近800班次,同比增長超過4.5倍,國內前往泰國的旅客量同比增長超30倍。

2月,民航客運復蘇持續加碼,多家上市航司的載客量均出現兩位數的同比高速增長,其中增速最大的是中國國航(63.8%),其次為海航控股(58.49%)。另外,六大上市航司中,僅春秋航空載客量為同比負增長(-7.85%),這或許與從1月延續至今的民航調控總量有關。

在旅客構成上,國際與地區航線的旅客增速明顯高于國內航線旅客。以中國國航(SH601111,股價10.30元,市值1669億元)為例,2月其國際航線旅客量同比增速為629.6%,而國內航線則為61.5%,前者增速是后者的10倍。

在載客量的絕對值上,南方航空依舊領先,達到1009.98萬人次,相比于今年1月的943萬人次實現了數量級上的躍升,這也讓南方航空成為2023年所有上市航司中第一個恢復千萬級別載客量的航司。

客座率方面,2月客座率超過80%的上市航司均為民營航司,由高到低分別是春秋航空(87.1%)、吉祥航空(83.21%)、海航控股(82.80%)。而其余三大國有航司的客座率在70%至80%之間。客座率同比增幅最大的是吉祥航空(SH603885,股價16.73元,市值370.4億元),達到12.06個百分點。

點評:

南方航空月度載客量再次超1000萬人次大關,這是民航復蘇的一個里程碑。疫情前的2019年,南方航空作為全國載客規模最大的航司,平均每月載客量均超過1000萬人次。自疫情發生以來,尤其是2022年受全國各地散發疫情影響,南方航空每月載客量也難以再現過往輝煌,2022年的月度載客量波動較大,全年最高也不超過900萬人次。

今年2月,南方航空載客量達到1009.98萬人次,同比增長37.43%,這距離最近一次月度載客量超1000萬人次的2021年7月,已經過去十九個月。這意味著南方航空的業務運營已經逐步回到正軌。

2月,七大民營航司中航班量最高的為海南航空(18984架次),其次為春秋航空(10675架次)。在飛機利用率方面,吉祥航空最高,達到8.6小時/日。

值得一提的是,據民航局公布的數據,2月全民航的飛機日利用率為7.6小時/日,可見吉祥航空的日飛機利用率超過平均水平1個小時。另外,海南航空的飛機日利用率與行業平均水平相當,其他民營航司均低于平均水平。最低為華夏航空(SZ002928,股價11.22元,市值143.42億元),僅為4.7小時/日。

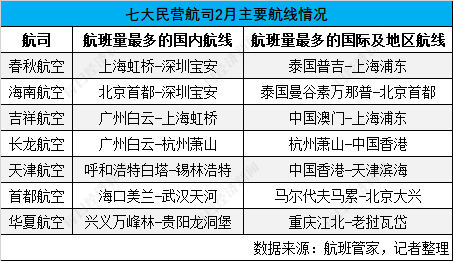

在航線方面,七大民營航司中,春秋航空、海南航空、吉祥航空、首都航空、長龍航空2月航班量最高的國內航線均是往來于一線、新一線、省會城市之間,而天津航空、華夏航空則是支線航線排名第一,航班量最高的航線分別為“呼和浩特白塔-錫林浩特”、“興義萬峰林-貴陽龍洞堡”。

另外,七大民營航司雖然國際航線占比不多,但2月航班量最大的國際航線基本上圍繞著中國港澳及東南亞城市,與近期國內的出境旅游趨勢一致。航旅縱橫數據顯示,2月,國內旅客最受歡迎的出境旅行目的地TOP10為:中國澳門、中國香港、曼谷、首爾、金邊、吉隆坡、新加坡、悉尼、墨爾本、普吉島。

點評:

吉祥航空2月飛機利用率超過行業平均水平,這并非單月的成績。過往,吉祥航空的飛機利用率都處于行業的較高水平。中泰證券2月發布的研報就提到,吉祥航空近年來飛機日利用率始終高于行業平均水平1~2個小時;安信證券去年11月研報表示,吉祥航空飛機日利用率及客座率僅次于春秋航空,明顯優于三大航。

較高的航班運營效率得益于吉祥航空的主運營基地模式。在近幾年的財報中,吉祥航空均提到該模式的優越性——吉祥航空(全服務航空)以上海虹橋、浦東兩場為主基地機場,以南京為輔助基地;控股子公司九元航空(低成本航空)以廣州白云機場為主基地機場。主運營基地模式一方面減少了在基地機場以外建立其他營運基地所產生的大額成本開支;另一方面可在公司現有機隊規模的基礎上最大效能地提高飛機營運效率、降低維護成本,從而有效減少飛機單位營運時間內的固定成本。因此,可以較好地集中優勢資源,在確保飛機利用率和客座率處于較高水平的同時減少成本支出,從而實現效益最大化。

今年2月,六大上市航司的貨郵載運量普跌,僅南方航空、海航控股(SH600221,股價1.72元,市值743.31億元)出現增長。跌幅最大的為中國國航,達到-30.20%。中國東航(SH600115,股價5.09元,市值1135億元)、春秋航空的貨運量同比跌幅也達到20%左右。

上市航司貨運普跌的情況,與行業情況存在差異。根據民航局發布的數據,全民航2月貨郵運輸量出現增長,增幅為4.8%,其中國內航線貨運量增長12.6%,國際航線貨運量下滑5.2%。

在效率上,南方航空2月的貨郵載運率最高,達到47.40%,其次為春秋航空(SH601021,股價58.10元,市值568.54億元)的45.14%。

點評:

隨著2023年夏秋航季的到來,國內航空貨運有望得到進一步優化和提升。根據民航局3月24日消息,2023年3月26日至10月28日,全國民航將開始執行2023年夏秋航季航班計劃,其中國內航線的貨運航班每周2496班,同比增長1.79%。國際貨運方面,國內19家航空公司計劃每周安排國際定期貨運航班3222班(全貨運2656班、客改貨566班),通航國家32個,通航城市56個。

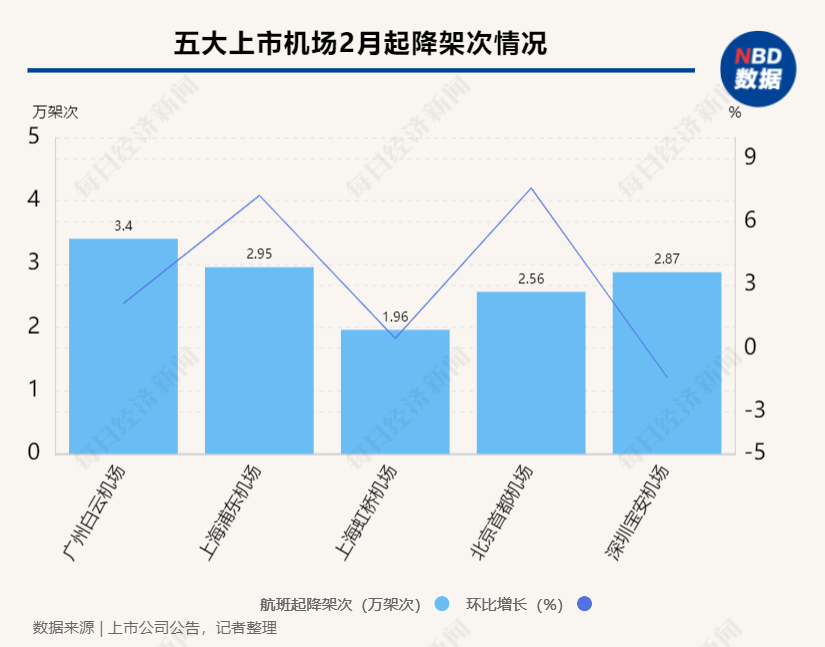

2月份,國內上市機場維持穩速恢復趨勢,五大機場旅客吞吐量環比進一步提高。根據環比增幅從大到小排列依次為上海浦東機場(17.27%)、上海虹橋機場(15.87%)、北京首都機場(13.94%)、廣州白云機場(12.19%)、深圳寶安機場(6.25%)。

盡管上海兩場旅客吞吐量的增長幅度領先同行,但絕對數值稍顯落后。五大機場中,白云機場(SH600004,股價14.84元,市值351.22億元)蟬聯月度第一,旅客吞吐量達到460.37萬人次,深圳寶安機場、北京首都機場位列其后。浦東機場和虹橋機場排在末尾兩名,旅客吞吐量分別為333.34萬人次和306.38萬人次。

在航班起降架次方面,僅深圳寶安機場環比出現下滑(-1.37%),其余上市機場均有所增長。

去年2月,深圳與北京兩地出現疫情,導致兩座城市的機場運營數據下滑嚴重。相比之下,今年2月北京首都機場和深圳寶安機場的表現都大幅回升,旅客吞吐量分別同比增長了121.4%和101.85%,在五大機場中較為突出。

點評:

從國內機場整體表現看,2月基本延續了恢復態勢。同時,由于去年2月北京、深圳、天津、西安等多地出現疫情,當地機場運營表現基數較低,在今年2月紛紛出現同比大幅增長。

據飛常準數據,2月境內機場日均起降24326架次,是2022年2月的1.18倍,約為2019年的89.45%。另據航班管家統計,2月,40家千萬級運輸機場中,有32家機場進出港航班量同比2022年實現正增長,超七成的千萬級機場進出港航班量已恢復到2019年同期的80%以上,其中長春龍嘉、三亞鳳凰的航班量恢復率都達到100%以上。

另一方面,國際航線的表現依然在快速恢復中。上市機場中,上海浦東機場的國際航線旅客吞吐量保持領先,達到28.92萬人次,同比增長418.28%;深圳寶安機場在國際航線的旅客吞吐量最少,為4.86萬人次,但同比增幅最高,達到1271.88%。

國內航線方面,據航班管家統計,2月TOP10航線以廣深相關航線為主,廣深相關航線占到8個席位。其中,“北京首都-深圳寶安”、“杭州蕭山-深圳寶安”、“廣州白云-杭州蕭山”三條航線航班量環比增幅較大,分別增長20.1%、18.8%和17.1%。

國際航線方面,自出境跟團游試點恢復以來,國際出游需求得到釋放。據飛常準數據,3月1日國際及地區航線實際執飛客運航班量達513班次,這是3年以來,國際及地區航線單日客運航班量首次恢復至500班次以上。

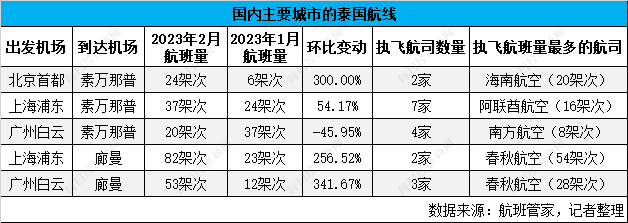

當前,泰國成為最熱門的國際旅游目的地。據航旅縱橫統計,2月6日至3月7日,國內航司前往泰國的總航班量近800班次,同比增長超過4.5倍,環比增長近1.2倍;國內前往泰國的旅客量同比增長超30倍,環比增長近1倍。

以泰國曼谷為例,曼谷的兩大國際機場為素萬那普機場和廊曼機場,北、上、廣三地機場中,除“廣州白云-素萬那普”航線的航班量環比下降外,其余航線航班量均大幅增長。具體來看,在素萬那普機場方向,海南航空與阿聯酋航空分庭抗禮;在廊曼機場方向,春秋航空的航班量則遙遙領先。

點評:

第一批出境團隊游試點國家主要包括東南亞、中東歐、非洲、南美等地區的國家,憑借位置優勢和低廉的旅游成本,東南亞地區最先“火”了起來,其中又以泰國最為熱門。飛常準數據顯示,出境跟團游試點恢復首月以來,當前出境游最熱國家TOP3為泰國、新加坡、馬來西亞,其中泰國航班量增長最為明顯。

不過,伴隨泰國旅游熱度不斷升溫,也出現種種負面聲音,包括機票價格高昂、物價上漲乃至安全性問題。客觀來看,這與航旅業仍然供給不足不無關系,“大病初愈”,無論是航線運力還是從業人員都有所缺失,導致價格和成本上漲。同時,泰國駐華大使館發聲,表示高度重視中國游客的旅游質量與安全。

總的來看,國內游客出國游玩的熱情依然高漲。航旅縱橫數據顯示,3月以來(3月1日~3月12日),國內飛往泰國的旅客量較上月同期增長超90%,繼續在國際旅游目的地中位居領跑位置。同時,不少游客已經開始籌劃“五一”出國游,目前五一出境熱門目的地TOP3為曼谷、新加坡、悉尼。

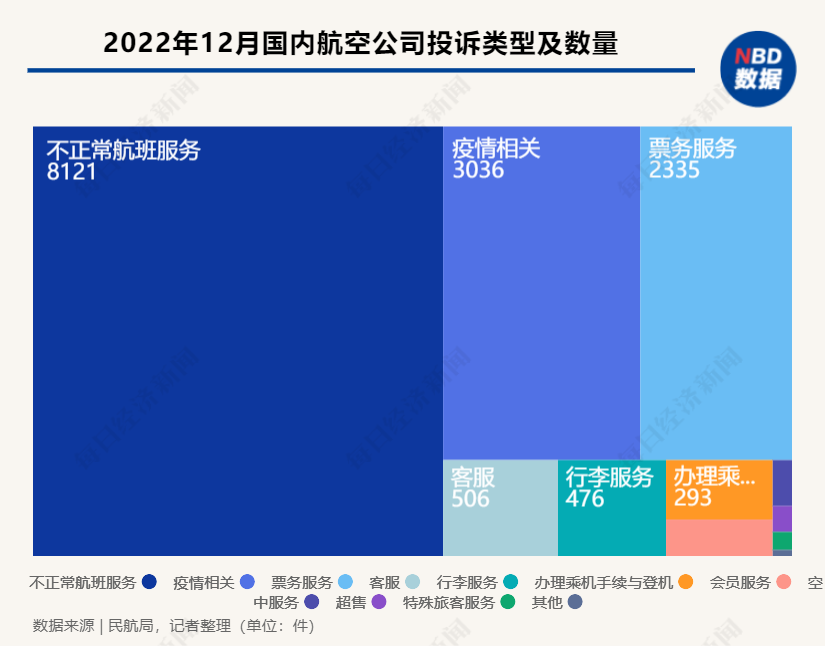

3月上旬,民航局公布了2022年12月份公共航空運輸旅客服務投訴情況的通報。去年12月,民航局消費者事務中心共受理旅客投訴19772件。其中,針對國內航空公司的投訴15029件,針對機場投訴273件,針對航空銷售網絡平臺經營者投訴4231件。

在國內航司方面,投訴最多的是不正常航班服務投訴8121件,占比54.04%,主要是航班取消后旅客要求免費改簽或經濟補償等訴求未得到滿足而引發的投訴。疫情相關投訴3036件,占比20.20%,主要是旅客因新冠陽性放棄出行退票時,認為退改規則不合理或者無法聯絡到航空公司客服。

分航司來看,投訴受理數量排名前三的國內航司依次為南方航空(4668件)、東方航空(1593件)和春秋航空(901件),分別占比31.06%、10.6%和6.0%。

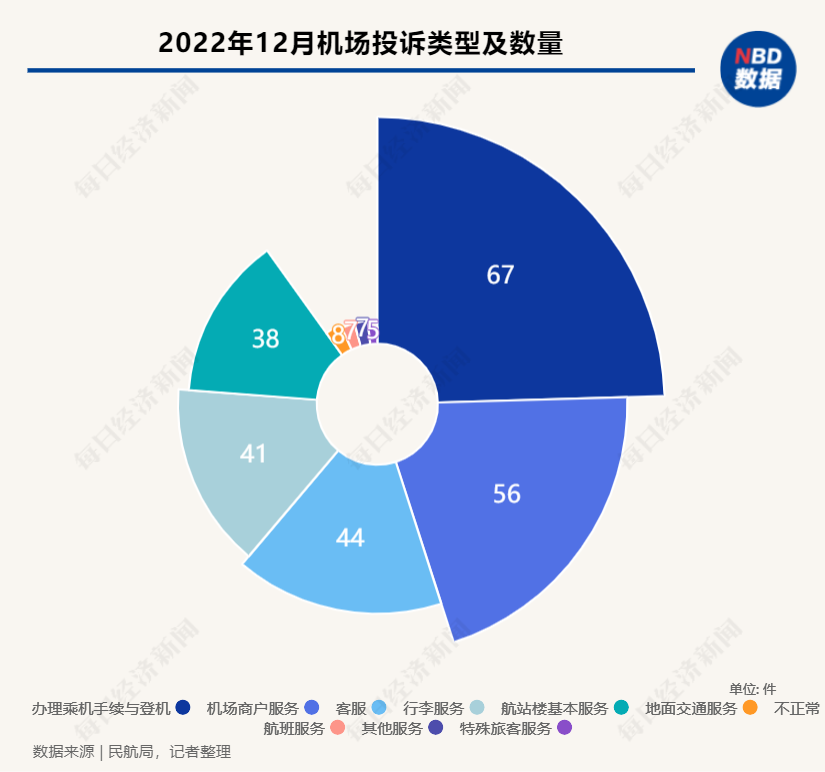

在國內機場方面,投訴類型排名前三的分別是辦理乘機手續與登機、機場商戶服務和客服,三者合計占到所有投訴的61.17%。

分機場來看,投訴受理數量排名前三的國內航司分別為烏魯木齊地窩堡國際機場(20件)、合肥新橋國際機場(6件)和煙臺蓬萊國際機場(6件)。

在航空銷售網絡平臺經營者方面,票務服務投訴2714件,占比64.15%,主要是旅客反映平臺未能按照航空公司客票使用條件辦理客票退改簽手續。疫情相關問題投訴1381件,占比32.64%,主要是旅客新冠陽性后放棄出行未能全款退票問題。

分平臺來看,投訴受理數量排名前三的平臺分別為智行(1099件)、同程藝龍(956件)、攜程(900件)。

(海報設計:蔡沛君)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP