每日經濟新聞 2023-12-30 00:40:11

A股2023年區域圖鑒

每經記者 吳林靜 每經編輯 楊歡

圖片來源:攝圖網_401023397

2023年即將翻篇,又到了盤點區域在A股市場比拼的時刻。

過去一年,A股共新增企業313家,IPO的整體節奏較前三年有所放緩。這些企業首發募集資金3565億元,只相當于2022年的六成。

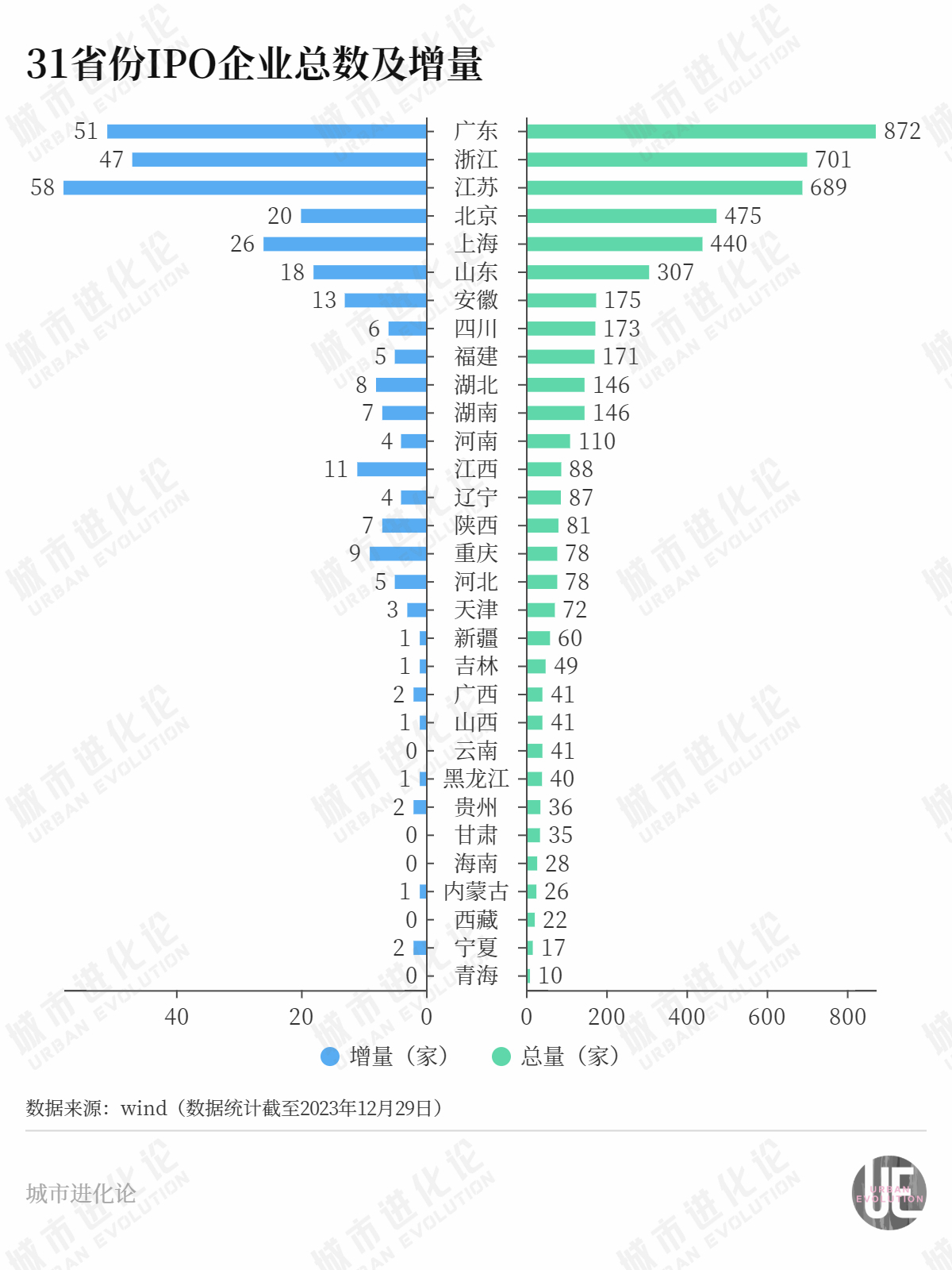

從省份看,IPO企業增量最多的是江蘇,有58家。雖然總量還有近200家的差距,但增量已經超過了常年增量、總量雙第一的廣東。若是再考慮摘牌企業,算增量的絕對值,浙江(45家)也排在了廣東(38家)之前。

安徽和重慶則上演了一出勵志的故事,兩省份一個猛追多年,一個蟄伏多年。到今年底一盤點,雙雙逆襲,一改固化多年的排位順序。

從城市角度來看,IPO企業增量在兩位數以上的城市只有上海、深圳、北京、杭州和蘇州五座。有上市企業新增的城市個數和城市新增的上市公司數量,這兩個指標相較以往都大幅下降。

最后一個交易日已經收官,大盤最終未能收復3000點。雖然資本市場起起伏伏,但并不妨礙省份、城市持續為優質公司的IPO營建環境,助力企業拓展融資渠道,增強區域經濟活力。

疫情三年,每年新增IPO企業數量尚能達到四、五百家的水平,2023年卻只有313家,各省份的IPO速度都有所放緩。

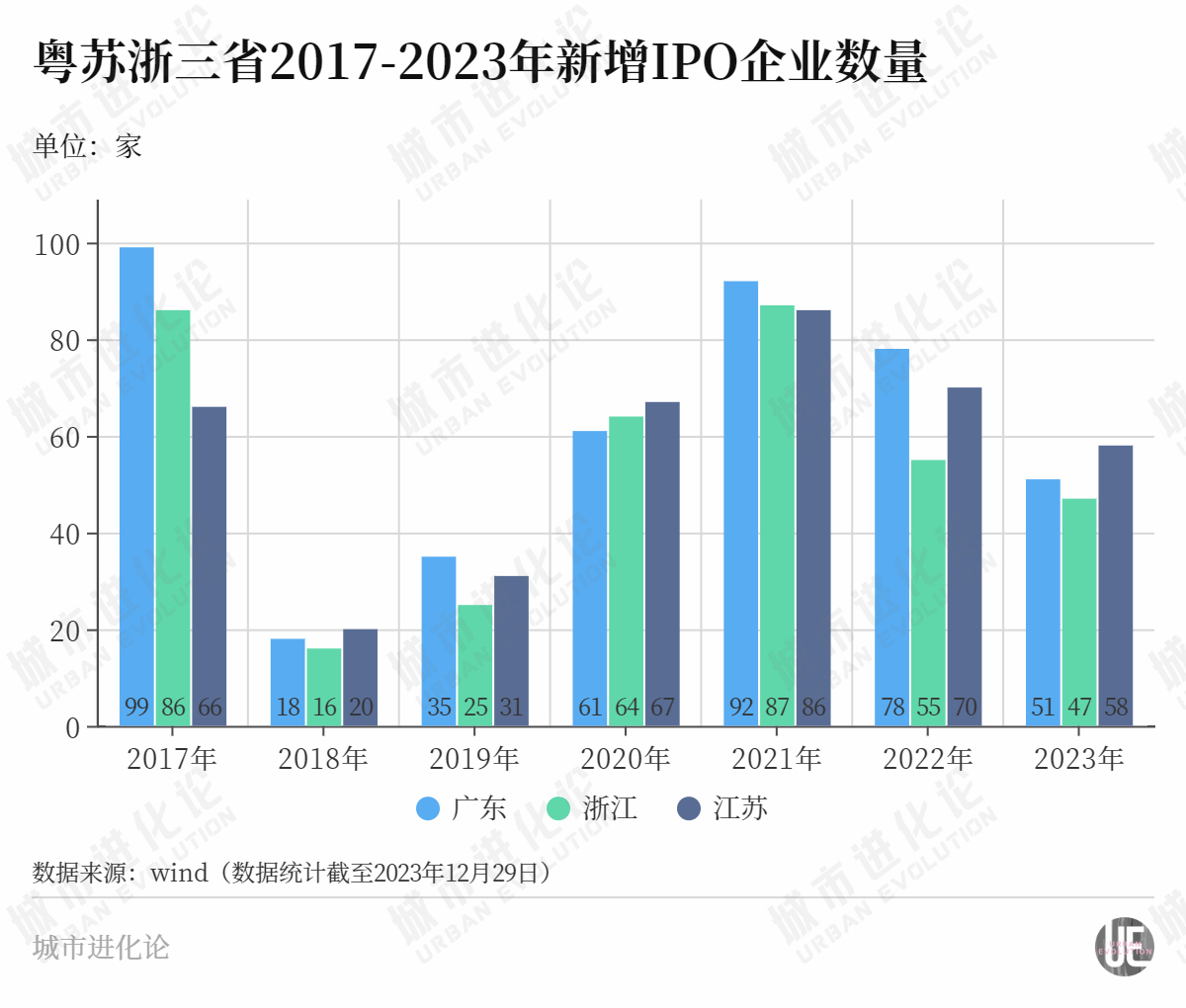

與2022年相比,A股市場三個“龍頭”省份的增量幾乎打了個“對折”。2023年,廣東新增51家、江蘇新增58家、浙江新增47家。

從增量看,常年霸占首位的廣東,這次卻不及江蘇。城叔梳理了近7年的數據發現,這是廣東繼2018年、2020年之后第三次落在江蘇后面。

從總量上看,廣東共有872家上市企業;浙江突破“700”關口,達到701家;江蘇有689家,與“700”距離更近一步。年底交卷,“龍頭”省份的總量形成了“8、7、6”的梯度格局。

浙江是廣東之后第二個擁有700家A股上市公司的省份,總量從600家到700家,僅用兩年時間。

分析其構成可以看到,浙江這兩年新增的百余家企業,登陸科創板、創業板和北交所的占比超過七成。而且,這些企業中民營上市公司93家,占比約89%。

除了龍頭省份增量“打折”,其他省份也在縮水。增量在兩位數以上的省份只有8個,約為前兩年的2/3;零新增的省份有云南、貴州、海南、西藏、青海五個,較往年有所增加。

總量來看,上市公司數量突破百家的省份,共有廣東、浙江、江蘇、北京、上海、山東、福建、四川、安徽、湖南、湖北、河南12個,與2022年保持不變。因為全年共46家企業摘牌退市,所以諸如云南、青海兩個省份的總量,不增反減。

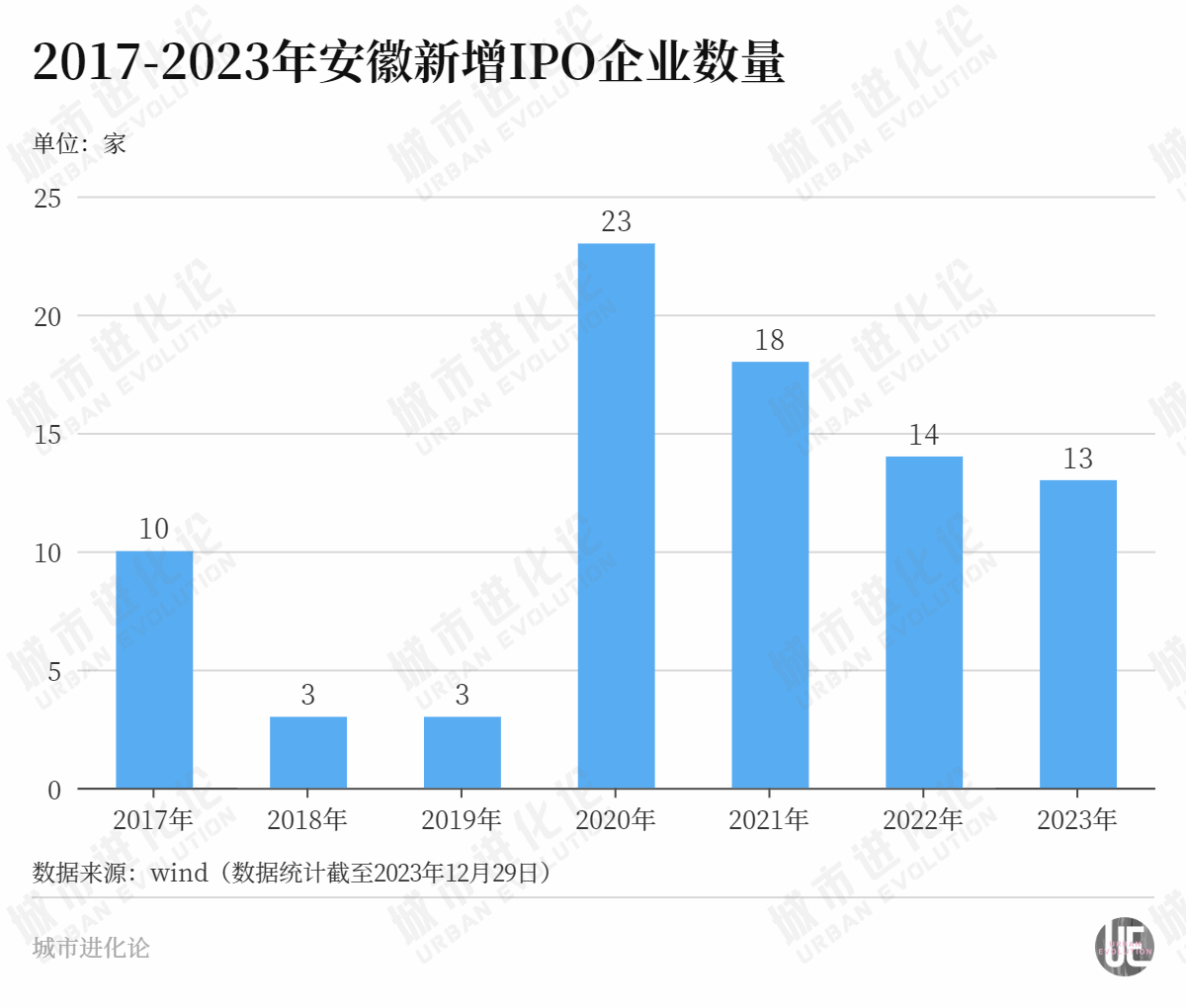

總有一些省份在暗自努力,提檔進位。或者說,前兩年的播種、澆水,如今到了開花、結果的階段。這類省份的代表是安徽和重慶。

安徽目前共有上市公司175家。總量排名由2022年的全國第9位上升到第7位,超過四川、福建,晉升到歷史上的最好位次;2023年的增量排名同樣位于全國第7。

突飛猛進的表現,與安徽近年來在科技創新領域的布局有關。安徽提出建設“七個強省”,科技居首。同時,安徽也在推動戰略性新興產業提質擴量增效,十大新興產業中七個產業的產值已突破千億元。

當新興產業向上發展,越來越多的本地科創型企業被資本市場看見、賦能。

按照wind金融終端提供的數據,分析安徽2023年新增的13家企業。其中,12家屬于戰略性新興產業,5家企業是專精特新企業,5家企業登上科創板、1家企業登陸北證。從這些成分可以看出,戰略性新興產業的顯示度非常高,上市公司的科創特色也比較鮮明。

若往前多追溯幾年,就能發現安徽企業走向資本市場早已“提速”。2020年是IPO的“大年”,在全國總體新增432家的背景下,安徽當年新增了23家。按增量排名,總在第10名附近徘徊的安徽,一下上升到第六的位置。

緊接著的2021、2022兩年,安徽同樣是兩位數的增量,今年勢頭不減。只是當潮水一退,它在眾人中顯露出來。

企業上市并非速成之事,從輔導備案到過會待發往往要經歷漫長的過程,這其中既有企業的發展,也有地方的推動。安徽得益于早前的醞釀,重慶亦是。

過去十年,重慶每年上市企業的新增數量多維持在5以下的水平,甚至2013年、2018年還掛了零。

但2023年,重慶有了突破——以新增9家的速度,超過了與其總量本就比較接近的天津,從2022年的全國第18名前進到2位,與河北并列第16名。

這9家新增企業中,有2家科創板、4家創業板、2家北交所。據wind金融終端數據顯示,9家企業中有8家都屬于戰略性新興產業,5家是專精特新企業,同樣凸顯了科創特色。

事實上,2021年之前,區域拼搶激烈的科創板,重慶的成績一直尷尬為零,直到2022年才打破僵局。當時,城叔梳理過重慶近年來推動資產證券化的努力:重慶打破僵局,壓力給到鄭州東莞泉州。

2018年起,重慶地方助推企業上市的步伐加密、加快。培育的側重點在于先造好“池子”,培育上市后備資源,挖掘存量;再是解決“不能上”“不愿上”“不會上”三大問題;同時還要播下科技創新的“種子”、挖掘科技創新的“苗子”,期望推動上市公司引領產業升級。

從今年交出的“成績單”來看,往年的醞釀,效果初顯。

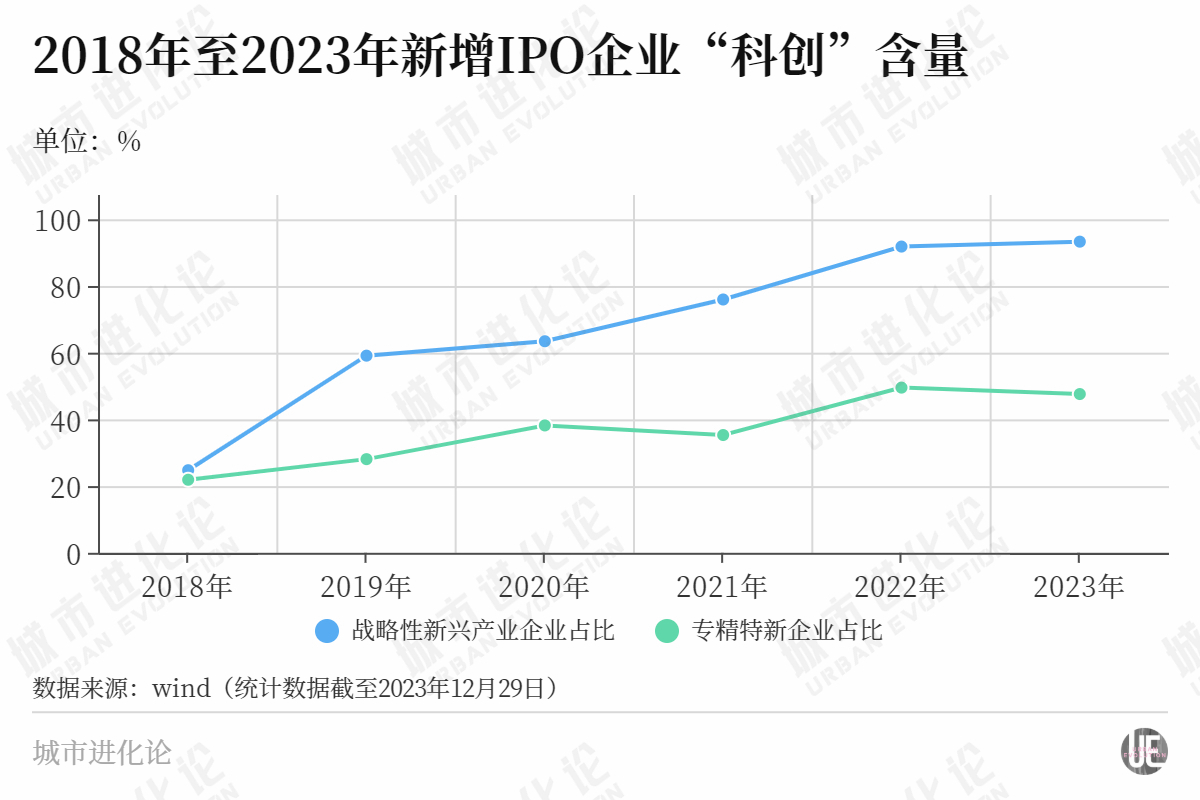

目前A股市場上市公司總量已經達到5335家。自2019年科創板開板、2022年北交所開市以來,近幾年新增上市企業的“科創”含量越來越高。

從上述趨勢圖可以看到,2018年新增上市企業中,屬于戰略性新興產業的企業比例只有24.76%,是“專精特新”企業的比例也只有21.9%。

后來,這兩類企業的比例一路走高。到2023年,屬于戰略性新興產業的企業比例達到93.29%,是“專精特新”企業的比例也有了47.6%的體量。

在國家大力推動提高直接融資比重背景下,登陸資本市場為這些優質企業提供多渠道的便利。

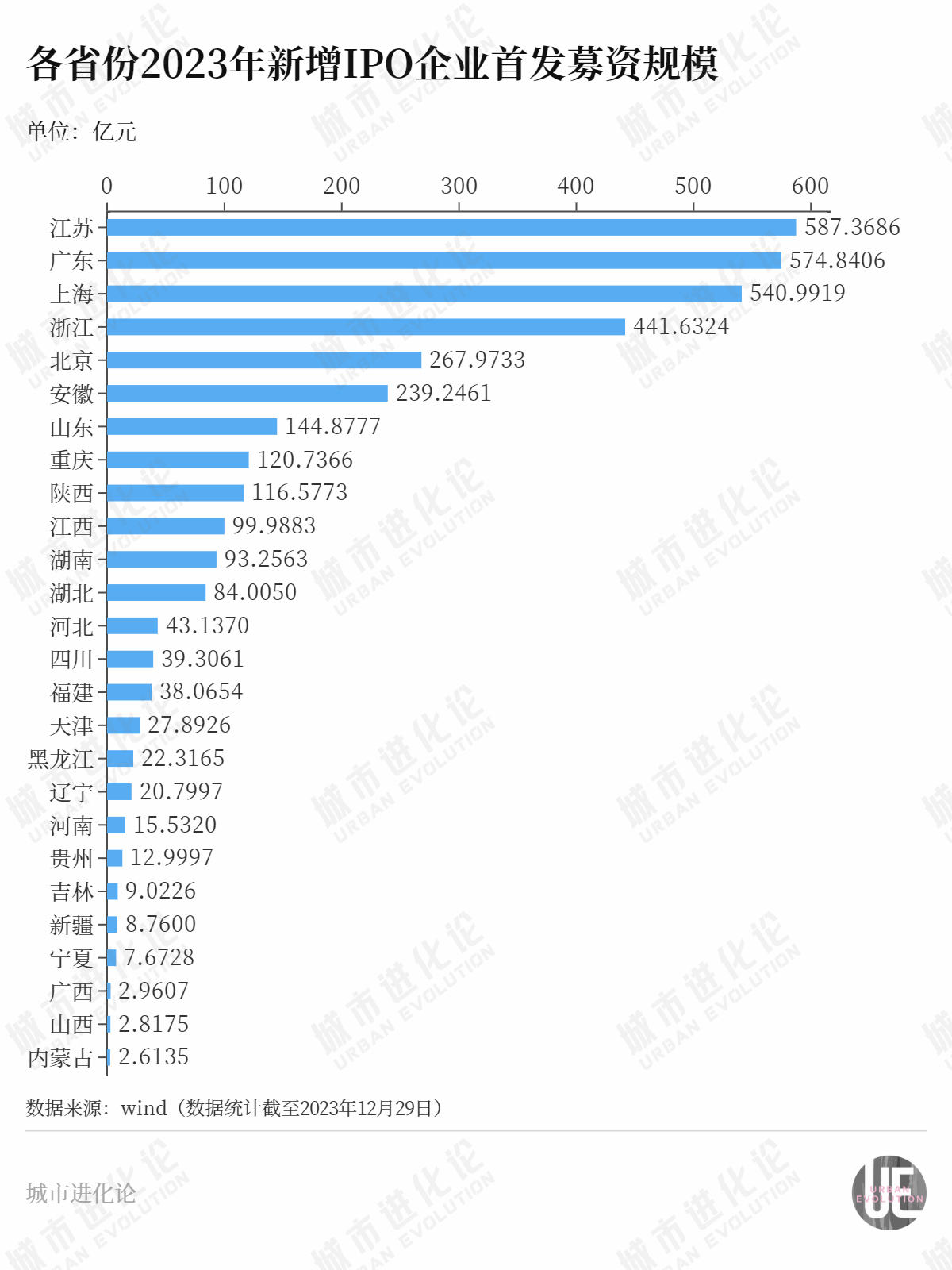

以首發募集資金為例,過去一年,313家新增上市公司IPO首發募資共計3565億元。

江蘇、廣東、上海、浙江的企業首發募資規模屬于“第一梯隊”,分別為587億元、575億元、541億元、442億元,與后面的省份拉開差距。統計來看,這4個省份IPO募資總額占全國約60%。

其中,IPO募資金額最高的企業當屬江蘇無錫的錫南科技和陜西西安的北方長龍,前者屬于新能源汽車產業,后者屬于新材料產業,募資總額均為8.5億元。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP