每日經濟新聞 2024-04-02 23:42:58

◎《每日經濟新聞》記者注意到,從營業收入增長的角度看,2023年七匹狼的收入增速跑輸了行業平均水平,其中主要原因是線上銷售“拖后腿”。

每經記者 趙李南 每經編輯 魏官紅

4月2日,七匹狼(SZ002029,股價5.7元,市值43.07億元)發布2023年年報。

2023年度,七匹狼實現營業收入約34億元,同比增長6.7%;實現歸屬于上市公司股東的凈利潤約2.7億元,同比增長79.3%。

《每日經濟新聞》記者注意到,從營業收入增長的角度看,2023年七匹狼的收入增速跑輸了行業平均水平,其中主要原因是線上銷售“拖后腿”。

同時,影響七匹狼歸母凈利潤的兩個重要原因分別是:收入的增長和成本的下降增厚了七匹狼的毛利;銷售費用增長在一定程度上對利潤增速起到了抑制作用。

七匹狼深深地感受到了消費者的變化,在2023年年報中,七匹狼表示:“曾經忠實的用戶已步入新的人生階段,新的目標用戶對其的認知亟待改變。因此,突破和創新成為國民品牌不衰的關鍵。”

根據國家統計局數據,2023年我國社會消費品零售額47.15萬億元,同比增長7.2%,其中服裝鞋帽針紡品類累計消費同比增長12.9%。

“(2023年)國內消費市場迎來復蘇。服裝行業對線下消費場景依賴度較高,2022年受國內外部環境反復影響沖擊較大,2023年消費場景的恢復對終端需求有直接帶動作用。”七匹狼表示。

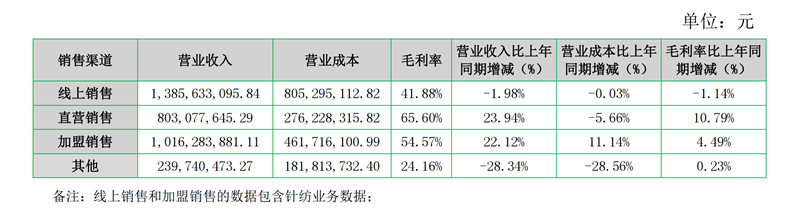

圖片來源:七匹狼公告截圖

從營業收入的角度看,七匹狼之所以跑輸行業平均水平,主因是線上銷售的業績下滑。2023年七匹狼的線上銷售、直營銷售和加盟銷售分別實現營業收入約13.9億元、8億元和10億元,分別同比變化約-1.98%、23.94%和22.12%。

對于線上銷售走弱,七匹狼并未在年報中解釋相關原因。

值得注意的是,2023年電商增長較弱并非七匹狼獨有的現象。安踏體育(HK02020,股價88.65港元,市值2511億港元)2023年的電子商貿業務收益占其整體收益的比重為32.8%,而2022年該比例為34.3%。如果按絕對金額計,安踏體育2023年的電子商貿業務的整體收益同比增長11%,增速低于其整體營業收入增速(16.2%)。

顯然,線上的激烈競爭和線下的復蘇,都深深影響了2023年紡織服裝企業的銷售渠道。

對于線下而言,2023年七匹狼的直營門店新開77家,關閉136家;加盟店新開90家,關閉19家。

此外,從毛利率的角度看,2023年七匹狼的整體毛利率呈現上升,但線上銷售的毛利率出現下滑。

2023年,七匹狼營業收入同比增加約2.16億元,營業成本同比下降約0.43億元,由此同比增厚了毛利約2.6億元。

另外一項對七匹狼凈利潤增速影響較大的是銷售費用。2023年,七匹狼的銷售費用約9.4億元,同比增加約1.9億元。

從銷售費用的明細科目看,2023年七匹狼銷售費用當中增加較多的分別是工資薪金及勞務外包、廣告宣傳費和服務及咨詢費。

七匹狼表示,廣告宣傳費同比增長主要是公司品牌推廣投入較多,重點投入打造夾克專家項目、米蘭時裝周發布會等。服務及咨詢費同比增長主要是報告期公司電商平臺銷售推廣服務費及銷售渠道客源信息咨詢服務費同比增加較多。

值得注意的是,2023年七匹狼的資產減值損失約3.3億元,同比略微下降。資產減值損失的構成主要是存貨跌價損失及合同履約成本減值損失。

對于行業的發展形勢,七匹狼表示,隨著經濟的發展,中國消費者的審美心理和消費習慣不斷改變,中國品牌進入了品牌培育和塑造的黃金時期。隨著消費者對本土品牌的信心和偏愛不斷提升,疊加供給和消費的“雙升級”以及國家擴大內需的戰略,優秀的國貨品牌將迎來發展良機。

展望2024年,七匹狼稱,將借助IP力量、結合代言人官宣,出圈打造品牌大事件,呈現全新形象,推動品牌持續煥新。

“承接新品牌戰略的實施,提高MALL的覆蓋及一二線的拓展,匹配店態、業態升級門店形象,提升店效。發展優質加盟及聯營客戶,完善訂貨模式,做大做強市場。繼續在夾克品類上加大投入,以核心產品搶占市場份額。”七匹狼稱。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP