每日經濟新聞 2024-04-08 21:07:39

每經記者 劉旭強 每經編輯 王月龍

加快打造區域性航運物流中心

當沿海港口日益成熟,目光向內,內河航運近年也悄然復興,成為眾多城市競逐的新風口。

日前,南京發布《關于加快推進南京區域性航運物流中心建設的實施意見》(下稱《意見》)。當地媒體報道稱,南京將推動“重塑長江內河第一大港”。

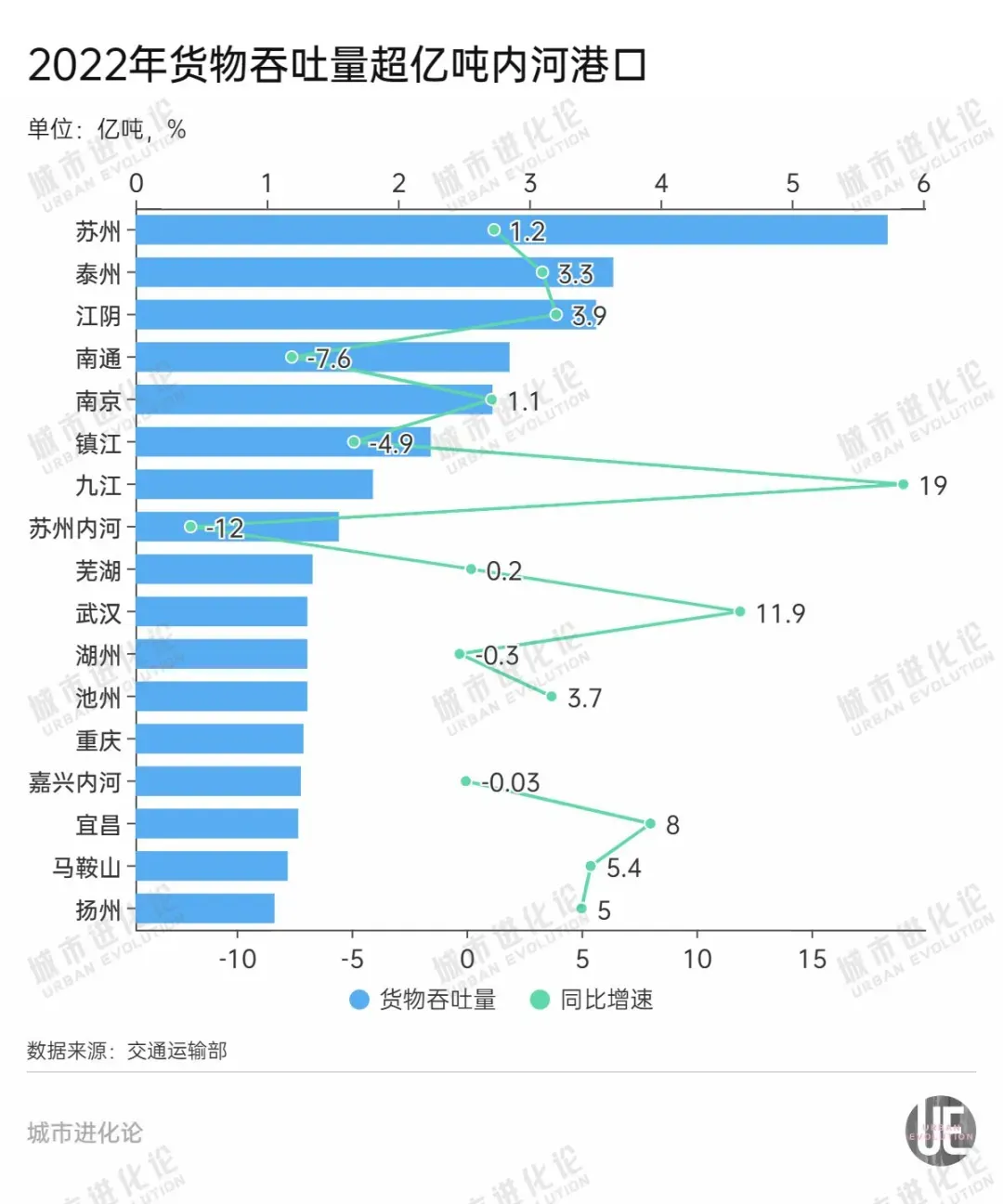

作為全球最繁忙的通航河流,長江貨運量連續多年居世界內河第一,是當之無愧的“黃金水道”。在全國航運版圖中,17座貨物吞吐量超億噸的內河大港,盡數落于長江沿岸,其中蘇州港穩居第一。

對比之下,南京港貨物吞吐量尚不足蘇州一半,僅排在內河港口第五位。而在南京身后,長江中上游武漢等城市的航運體量也迅速增長、迎頭趕上。

在這樣的背景下,南京如何“重塑”自身地位?

地位下滑

如果把萬里長江比喻成一條巨龍,上海入海口是“龍頭”,那南京港就是“龍肩”。在長江黃金水道版圖中,南京被賦予重任。

早在2014年,在《國務院關于依托長江黃金水道推動長江經濟帶發展的指導意見》中,南京就與上海、武漢及重慶一道被點名,明確要加快南京區域性航運物流中心建設。

其中一個重要手筆,就是2018年5月,長江南京以下12.5米深水航道全線貫通,南京港通航海輪從3萬噸級一躍提高到5萬噸級,10萬噸級海輪可減載抵達,南京港由此從“河港”變為“海港”,成為長江黃金水道建設與發展的一個重要里程碑。

2022年當地媒體公布的一組數據還顯示:南京港航線密度超過每周200班,內貿干線與支線銜接服務效率達長江第一;銅精礦、原油、化肥等重點物資長江內市場份額占比均達50%以上,銅精礦中轉量穩居我國首位,化肥出口量位居長江第一。

盡管如此,不容否認的是,作為曾經的全國內河航運第一大港,隨著我國港口競爭日趨激烈,近年來南京港的“江湖地位”正在滑落。

數據顯示,2023年1-11月,蘇州港以5.4億噸的貨物吞吐量穩居我國內河航運第一港。而南京港同期吞吐量僅為2.5億噸,不僅不到蘇州港一半,還低于泰州港和江陰港。

更為棘手的是,近年來,南京港貨物吞吐量增速正在放緩。2016年至2019年間,南京港貨物吞吐量穩步增長。但到了2020年,受疫情影響增速一度為負。此后三年間,南京港貨物吞吐量增速均排在我國超億噸內河大港靠后位置,2023年1-11月更以1.5%的增速墊底。

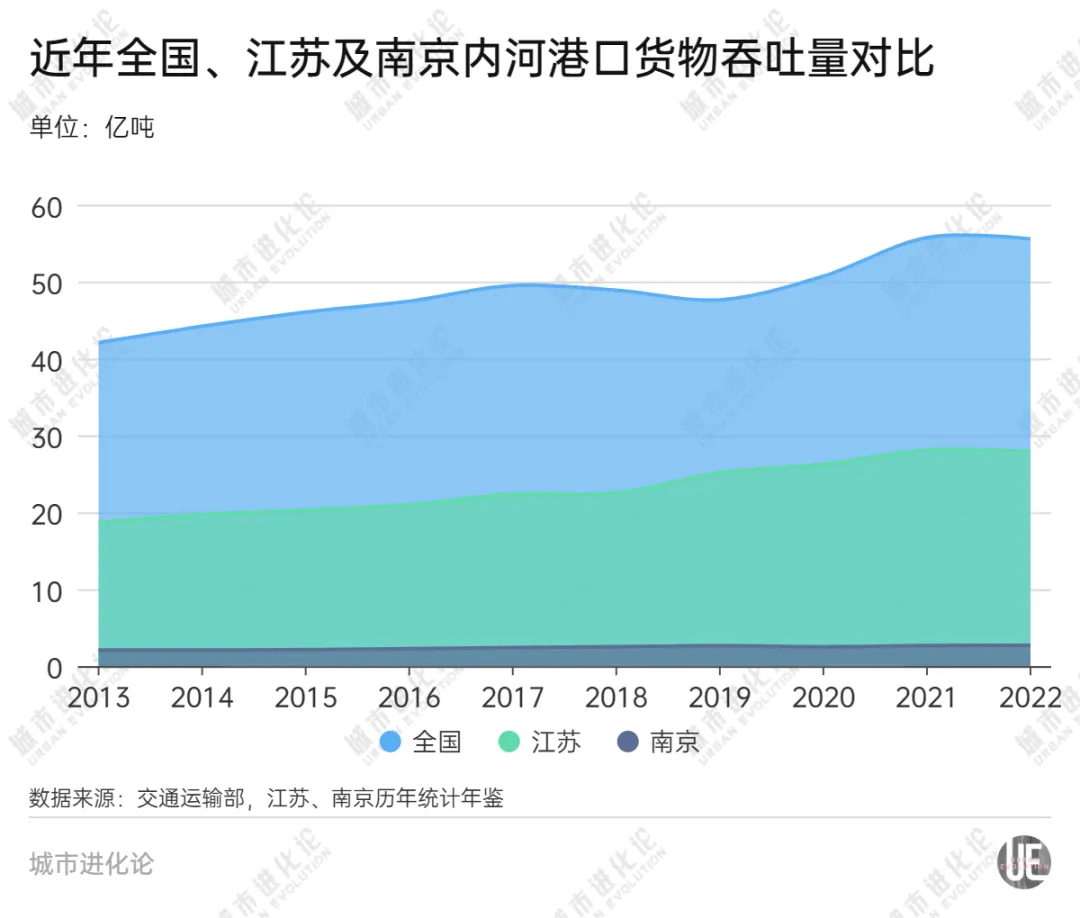

對比全國、江蘇及南京內河港口貨物吞吐量數據,江蘇占全國比重從2013年44.5%提升至2022年50.2%,占據全國“半壁江山”;同期南京占江蘇全省比重則從2013年11.3%下降至2022年9.8%。

有業內人士曾撰文指出,南京港港口服務功能相對單一,主要運輸煤炭、石油制品等貨種,與下游港口高度重合,低端同質競爭嚴重。

提能升級,勢在必行。根據上述《意見》,南京區域性航運物流中心建設明確分為近期、遠期兩個階段:

到2030年,南京港貨物吞吐量達3.5億噸,集裝箱吞吐量達500萬標箱,開辟近洋航線超過15條;

到2035年,貨物吞吐量達4億噸,集裝箱吞吐量達630萬標箱,開辟近洋航線超過20條。

《意見》還指出,南京到2030年將基本形成功能完善的區域性航運物流中心,到2035年實現布局合理、功能完善、要素集聚、創新高效。

樞紐功能

放大到江蘇全省來看,作為全國唯一兼有江港、海港和河港的省份,近年來江蘇穩居全國內河航運第一省。“如果沒有江蘇沿線,‘黃金水道’恐怕都名不副實了。”在長江技術經濟學會理事、湖北省社科院研究員彭智敏眼中,江蘇段最能體現長江“黃金水道”的含金量。

而這座水運大省眼下的目標,是進一步變成水運強省。2023年,江蘇提出,充分發揮江蘇海江河湖聯動的特色優勢,進一步推動運輸結構優化調整,打造更具特色的“水運江蘇”。其中還著重提及,“提升南京區域性航運物流中心能級”。

彭智敏指出,在江蘇全省布局中,南京港的水運樞紐定位層級最高。在2019年公布的首批國家物流樞紐建設名單中,南京港口型(生產服務型)國家物流樞紐就作為江蘇唯一的代表入選。

按照“水運江蘇”的頂層設計,江蘇將打造經濟開放的水運物流網,一方面優化集裝箱國際海運網絡,另一方面大力發展內河集裝箱運輸,同時打造特色化多式聯運體系。不難看出,江蘇打造水運強省,強調的是“雙向開放”。其中的一個關鍵著力點,正是南京。

南京處于長江航道與京滬鐵路交匯點,高速公路路網繁密,是國內為數不多的“公鐵水”樞紐,南京港還是長江中下游地區唯一實現水鐵聯運無縫對接的港口,貨物轉運有突出優勢。

圖片來源:南京日報

此前,江蘇“十四五”規劃提出“發揮南京等區域性航運物流中心功能,大力發展沿海運輸和近洋運輸”,南京也明確要“強化江海轉運主樞紐港地位”。

數據顯示,作為江蘇江海轉運的主樞紐港,南京港2023年集裝箱多式聯運完成15.68萬標箱,同比增長49.8%,穩居內河港口第一。去年11月,南京區域性航運物流中心“連長江、通歐亞、對接沿海、輻射中西部”多式聯運示范工程正式入列國家多式聯運示范工程。

但在激烈的市場競爭中,南京港仍面臨嚴峻挑戰。

彭智敏以湖北為例指出,當地的國際貿易企業,在與長三角的水水中轉合作上,大多選擇上海洋山港、蘇州太倉港或寧波舟山港,而非南京港。

在他看來,南京應充分發揮自身區域性航運物流中心和經濟中心優勢,為輻射范圍內的江蘇西部、北部,安徽東部乃至長江中部湖北、江西做好航運服務。同時,積極與長江上游貴州、云南建立聯系,支撐江蘇建設雙向開放的水運樞紐。

能級重塑

放眼全國,近年來,內河航運區域格局正在悄然改變。

最明顯的增長極是湖北。2020年,湖北內河港口貨物吞吐量為3.8億噸,位列全國第四位,占比7.5%。2023年1-11月,湖北內河港口貨物吞吐量已提升至6.3億噸,超過安徽、浙江,位列全國第二位,僅次于江蘇;占全國比重也提升至11.3%,較2020年提高3.9個百分點。

吞吐量的提升,主要歸功于航道提能和港口整合。

為解決長江黃金水道“中梗阻”問題,隨著長江航道整治“645工程”推進,武漢往下游到安慶的航道水深達6米,往上游到宜昌的航道水深達4.5米。這意味著,萬噸級船舶可以從武漢直達上海。

同時,省域港口資源的整合也是重中之重。2023年,隨著湖北港口資本有限公司在武漢揭牌,湖北省內各級政府所屬港口資產實現了全面整合。

除此之外,長江流域一些港口條件并不突出的省份也在舉全省之力加入競爭。

比如江西,隨著國能、神華等五大電力企業和新余鋼鐵、萍鄉鋼鐵等工業企業大幅提升在九江港的大宗原材料中轉量,九江港已成為江西最大的礦建材料集散發運基地;而在湖南,2023年湖南省港航水利集團成立,整合所有1000噸級以上國有公用碼頭,統一打造“城陵磯港”港口品牌,城陵磯港所在的岳陽也迎來城市能級躍升。

圖片來源:南京日報

當競爭日趨激烈,江蘇在長江航道的優勢也受到挑戰,南京又將如何“重塑長江內河第一大港”?

其中一個突破點,或許在于南京都市圈。

根據2021年發布的《南京都市圈發展規劃》,蘇皖兩省將共建江河海聯動航運中心。圍繞打造南京區域性航運物流中心,加快建設長江南京以下江海聯運港區、蕪湖馬鞍山江海聯運樞紐。

同時,推進南京港與中上游港口城市間外貿中轉業務,加強城市間口岸合作,推進近洋航線發展,提升口岸中轉服務水平。

而在彭智敏看來,隨著腹地競爭白熱化,傳統貨運的效益不斷被擠壓。在此情況下,內河大港應發揮樞紐優勢,構建與新質生產力相適應的航運產業體系。彭智敏談到:“區域性航運物流中心不僅要成為轉運中心,還要成為金融服務、船舶制造、加工貿易和人才培訓中心,從而提升航運服務的含金量。”

記者|劉旭強

編輯|王月龍?蓋源源

校對|盧祥勇

|每日經濟新聞 ?nbdnews??原創文章|

|每日經濟新聞 ?nbdnews??原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP