每日經濟新聞 2024-08-14 09:07:08

來源:華夏ETF

近日,A股滬深京三市成交額再度回到5000億左右的地量水平。

8月12日、13日,單日成交額更是跌破5000億元,連續創下近4年以來的新低。

若考慮上市公司數量,平均每家上市公司成交金額則已降至1億元以下,二者均處于2020年以來低位。

再看換手率,也來到了千分之七,進一步驗證階段性市場來到了較為低迷的區域。

當前市場最關切的問題是:地量之后是地價嗎?復盤歷史及當下特殊情況,市場能否迎來變盤呢?

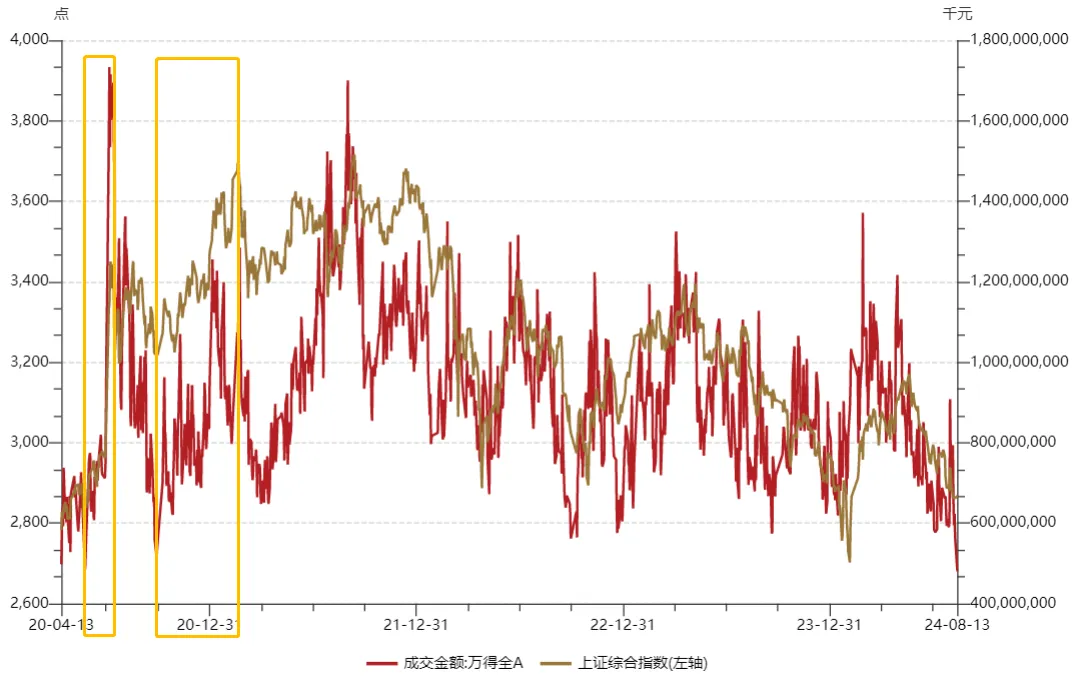

據證券時報·數據寶統計,2020年以來,A股僅3次單日成交額跌破5000億元。

值得關注的是,2020年5月25日出現5000億內的地量后,A股快速反彈,上證指數由2800多點,快速上沖至3400多點,漲幅超過20%;

同年9月底,A股再次縮至地量,隨后兩個交易日反彈超過4%。

而上證指數在2020年9月-11月構筑“雙底”后,短短4個月,從3209點反彈到了最高3731點。

但歷史上并不多的幾次縮量樣本,對當前是否有統計意義呢?

華夏基金指出,本輪地量成交或有特殊之處:

本輪市場成交的下行有一部分原因是,政策層面前期對量化資金的規范化限制;

另外,各個板塊波動幅度收窄,對一些日內套利資金的交易意愿也有所制約;

最后,成交低迷的背后也客觀反映出重要數據發布前,市場情緒趨于謹慎。

本周,國內將發布社融、M2、社零、房地產、工業增加值等月度數據,美國也將公布核心CPI數據。這些數據或直接關系到市場情緒的改善。

賣方投顧觀點:地量十字星,雙底將完成,市場變盤可期

東北證券投顧分析技術面認為,雖然地量后不一定立馬上漲,但底部區域的量能極度萎縮,至少可以側面印證:空頭力量接近枯竭。

主要指數中,深成指或創業板指距離年初2月5日的殺跌底部并不遠,技術上短期內直接“破位”的概率或比較低。

此外,結合消費數據稍好于預期,地產放松政策加碼,債市殺跌,資金有望回流A股,低估值臨近雙底,因此傾向于“雙底”將構筑成功,預期后市向上修復為主。

賣方投研觀點:市場將從過度防御轉向攻守兼備

興業證券張啟堯團隊分析認為,當前類似4月下旬,隨著風險偏好進入從過度悲觀的狀態緩慢爬升、修復的窗口。

轉機或在8月,市場風格也將從過度防御轉向攻守兼備,從高股息向高景氣、高ROE方向擴散。

興業證券統計了2019年以來市場縮量階段與量能修復階段的歷史規律,發現:

在市場成交量低點后的量能修復階段,主要寬基指數勝率均超過80%,行業呈現出較為顯著的低位反彈特征。

市場成交量低點后的30個交易日中,全A與創業板指勝率為100%,中證500、中證1000與中證2000的勝率也達到了90%以上,而從漲跌幅均值看,創業板指、中證1000與中證500的漲幅居前。

相關ETF:創業板100ETF華夏(159957)、中證1000ETF(159845)、中證500ETF華夏(512500)等。

縮量階段(成交低點前30個交易日)相對全A超額收益偏低的行業,在量能修復階段(成交低點后30個交易日)超額收益通常會更為顯著,總體呈現出低位反彈的特征。

目前近30個交易日,相對全A超額收益偏低、中報景氣度向好的行業,及對應ETF:

黃金股ETF(159562)、消費電子ETF(159732)、半導體材料ETF(562590)等。

最后,排除市場縮量反彈的統計樣本局限性,以及短期內外環境的不確定性因素,中長期看:

估值、情緒都是周期變化,我們正站在又一輪鐘擺較為極端的位置。A股市場當前具有很高性價比,短期盤面或出現異動。后續在情緒修復、盈利改善及政策驅動下,市場有望回升。

風險提示:以上涉及指數、ETF及個股,不作為推薦。以上觀點僅供參考,市場有風險,投資需謹慎。ETF二級市場價格漲跌幅不代表實際凈值變動。本資料不作為任何法律文件,觀點僅供參考,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議,我公司不就資料中的內容對最終操作建議做出任何擔保。在任何情況下,本公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP