每日經濟新聞 2024-09-02 18:32:47

上周人民幣匯率之所以走出獨立上漲行情并一度刷新年內高點7.0833,是因為人民幣匯率獲得兩大額外的上漲動能,一是中國央行買入4000億特別國債,引發市場對央行入場抬高長期國債收益率與穩定人民幣匯率的猜測,二是境外投資機構發表的“中國企業拋售萬億美元資產令人民幣匯率升值10%”觀點,進一步激發了外匯市場買漲人民幣的人氣。

每經記者 陳植 每經編輯 張益銘

截至9月2日15時,境內在岸市場人民幣對美元匯率徘徊在7.1081附近,較上周創下的年內高點7.0833回落約250個基點。這預示著上周剛掀起的人民幣匯率獨立上漲行情“戛然而止”。

上周,面對美元指數回升,人民幣匯率不跌反漲,從7.1218一路漲至年內高點7.0833。

這背后,既反映市場對美聯儲大幅降息的憧憬,也有市場擾動因素的影響。如今,隨著市場擾動因素陸續退潮,人民幣匯率獨立上漲行情迅速落幕,再度回歸與美元指數的負相關走勢。

在岸人民幣對美元匯率走勢 圖片來源:Wind

相比美聯儲9月降息預期升溫,上周央行買入4000億特別國債一度引發市場對央行入場推高長期國債收益率,進一步穩定人民幣匯率的猜測,以及英國對沖基金Eurizon SLJ Capital負責人Stephen Jen發表的“美國降息令中國企業拋售1萬億美元資產(令人民幣匯率升值約10%)”觀點,是“左右”上周人民幣匯率走出獨立上漲行情的主要推手。

畢竟,8月人民幣對美元匯率從7.26跌至7.16附近,已充分反映金融市場對美聯儲年內降息三次的預期。即便部分華爾街投資機構預期美聯儲在9月可能降息50個基點,但他們未必有底氣推動人民幣匯率成功收復7.1整數關口。

記者獲悉,上周人民幣匯率之所以走出獨立上漲行情并一度刷新年內高點7.0833,是因為人民幣匯率獲得兩大額外的上漲動能,一是中國央行買入4000億特別國債,引發市場對央行入場抬高長期國債收益率與穩定人民幣匯率的猜測,二是境外投資機構發表的“中國企業拋售萬億美元資產令人民幣匯率升值10%”觀點,進一步激發了外匯市場買漲人民幣的人氣。

中銀證券經濟學家管濤指出,相當巧合的是,在央行買入4000億特別國債的當天,境內外人民幣匯率突然大幅拉升反彈,有人對此的解讀是,央行買入特別國債行為釋放了相關部門抬高長期國債收益率與穩定人民幣匯率信號,推動投資機構迅速買漲人民幣匯率套利。

但是,中國央行很快表示,買入4000億特別國債的操作,是對即將到期的特別國債延續滾動發行的做法,所籌資金用于償還當月到期特別國債本金。

這令市場意識到,央行買入4000億特別國債,與央行入場推高長期國債收益率與穩定人民幣匯率“并不掛鉤”。

相比而言,Stephen Jen發表的“中國企業拋售萬億美元資產令人民幣匯率升值10%”觀點,是激發人民幣匯率走出獨立上漲行情的“最強驅動力”。

當時,這個觀點未受到足夠的質疑,因為市場普遍認為美聯儲降息將令資金重返新興市場,帶動相關非美貨幣大幅升值。但在上周末,越來越多投資機構很快意識到這個觀點未必“靠譜”,因為中國企業果真拋售萬億美元資產,將大概率引發全球金融市場劇烈波動。

中銀證券經濟學家管濤在近日發布報告表示,關于近日境外機構發表的“美國降息可能會促使中國企業拋售1萬億美元的資產”觀點,他不清楚這個數字從何而來。

周一人民幣匯率回調,既顯示投資機構不再押注人民幣匯率延續獨立上漲行情,轉而押注人民幣匯率將與美元指數重新回歸“負相關”走勢,又反映他們對“市場擾動因素”的迅速糾正。

盡管上述兩大市場擾動因素對人民幣匯率的提振效應迅速減弱,但金融市場仍在孜孜不倦地尋找推動人民幣迭創年內新高的新因素。

記者多方了解到,目前越來越多投資機構正將目光瞄準“企業結匯盤增加”。

國家外匯管理局公布的7月份外匯收支數據顯示,剔除遠期履約的銀行代客收匯結匯率(反映市場結匯意愿)較6月環比上升2.5個百分點,表明7月底以來的人民幣匯率大幅反彈,正驅動被壓抑的企業結匯盤正在“涌現”。

受上半年人民幣匯率持續回落影響,不少企業紛紛延后結匯步伐,原因是他們希望若人民幣匯率進一步貶值,他們就能兌換到更多人民幣金額。如今,隨著美聯儲降息步伐臨近令人民幣匯率擺脫跌勢,令企業深怕人民幣匯率持續升值引發結匯資金不斷“縮水”,不得不緊急結匯“止損”。

金融市場之所以關注企業結匯盤增加對人民幣匯率的新提振效應,是因為眾多投資機構發現8月底~9月初期間,人民幣即期匯率較當天匯率中間價持續偏強,表明企業結匯盤增加正令人民幣即期匯率不斷趨漲。

但是,企業結匯盤是否真的增加,在業界同樣存在爭議。

記者獲悉,企業結匯盤增加狀況大概率被“高估”。原因是眾多外貿中小企業需及時結匯資金用于支付上游貨款與員工薪酬,導致他們實際留存的美元資金不多。

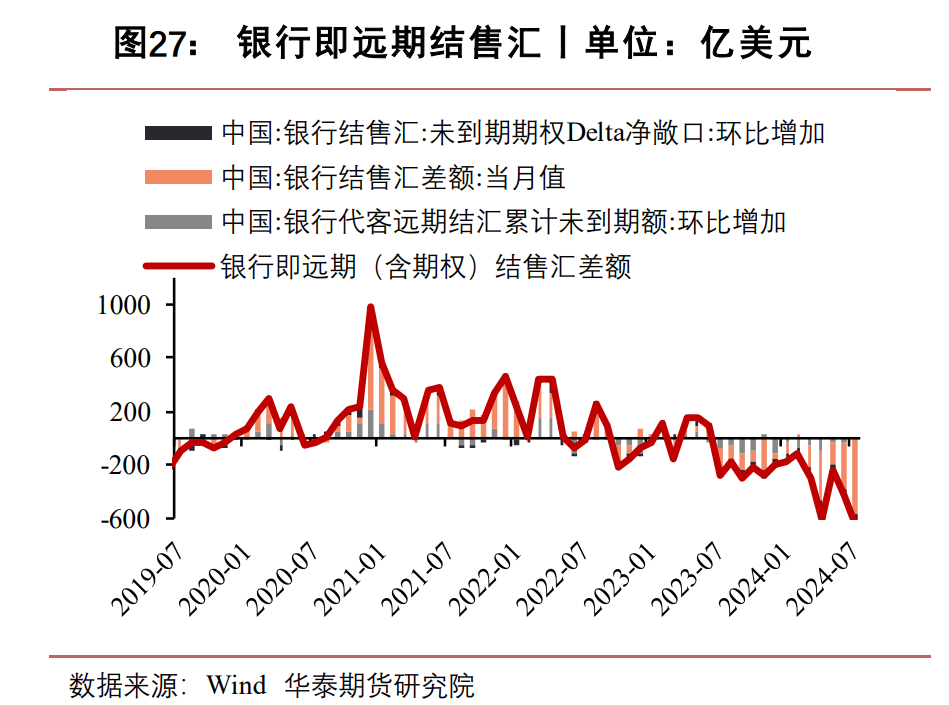

數據顯示,7月,銀行代客付匯購匯率高出收匯結匯率16.0個百分點,處于2022年本輪人民幣匯率調整周期以來的高位;當月銀行即遠期(含期權)結售匯繼續逆差,規模由6月的478億美元增至7月的653億美元,顯示當月人民幣匯率在7.26附近低位徘徊期間,企業結匯意愿依然較弱。

如今,隨著人民幣匯率從7月底的7.26反彈至7.1附近,企業是緊急結匯“止損”,還是等待匯率回調后再結匯“多收三五斗”,仍是未知數。

多位銀行金融市場部人士指出,隨著越來越多外貿企業紛紛加大外匯套保操作,人民幣匯率上漲對他們結匯力度的影響日益減弱。在這種情況下,即便人民幣匯率重回“7.1”附近令部分企業結匯意愿增強,但這種行為未必會觸發人民幣匯率超預期反彈。

封面圖片來源:視覺中國-VCG41N1401114181

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP