每日經濟新聞 2025-04-03 20:37:44

日前,A股42家上市銀行中有35家披露年報或業績快報。數據顯示,銀行業整體營收增速回升、凈利潤改善。從營收增速來看,15家銀行營收實現正增長,占比達65.21%。在15家營收正增長的銀行中,瑞豐銀行和常熟銀行的營收保持雙位數增長,分別為15.29%和10.53%。

每經記者 劉嘉魁 每經編輯 馬子卿

截至4月2日,42家A股上市銀行中有23家披露2024年年報,包括6家國有大行、8家股份行、3家城商行、6家農商行。數據顯示,銀行業整體呈現營收增速回升、凈利潤改善的態勢,但分化特征顯著。

具體而言,國有六大行凈利潤合計1.4萬億元,同比增長1.64%,日均盈利近40億元;股份行凈利潤增速分化明顯,其中浦發銀行以23.31%的增速領跑;城商行和農商行則通過區域經濟優勢實現高增長。不過,中間業務收入持續承壓、貸款規模擴張放緩成為行業共性挑戰。

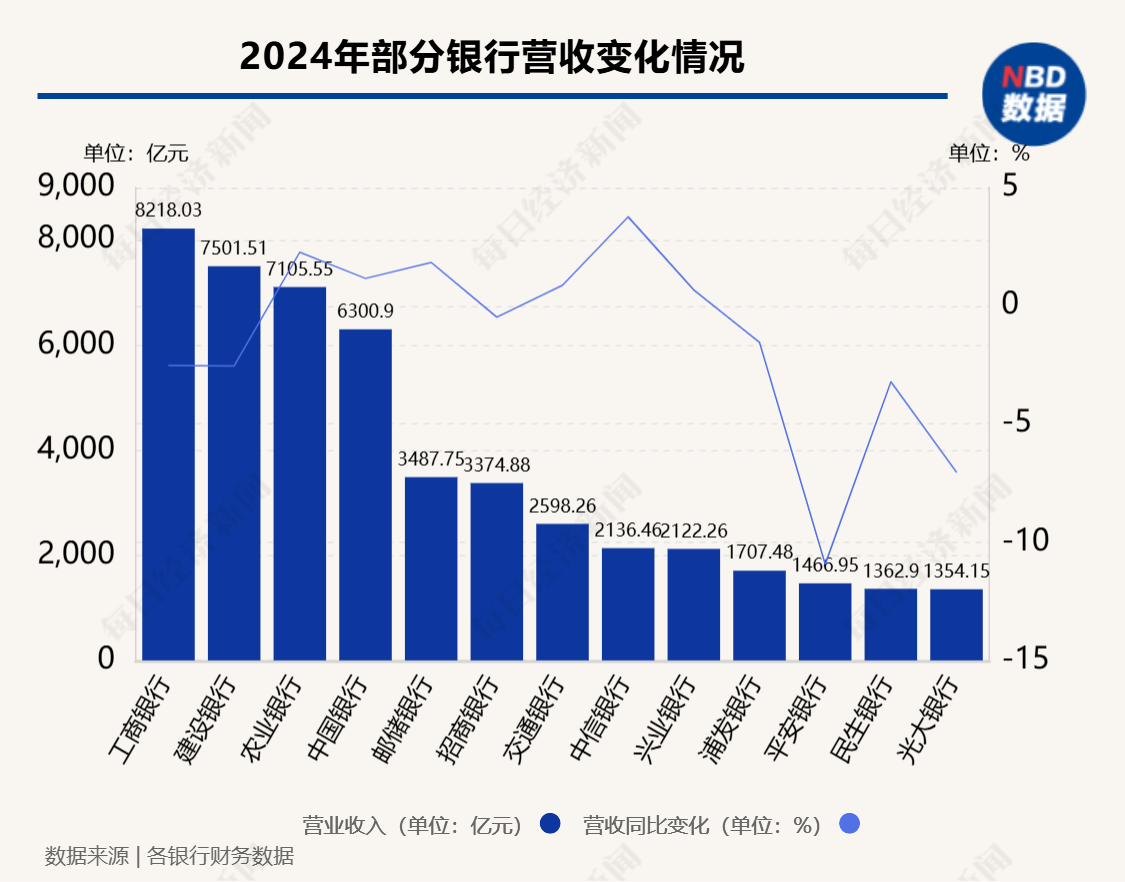

在23家上市銀行中,有13家銀行的營收在上千億元的級別,分別為工商銀行、建設銀行、農業銀行、中國銀行、郵儲銀行、招商銀行、交通銀行、中信銀行、興業銀行、浦發銀行、平安銀行、民生銀行和光大銀行。

從營收增速來看,15家銀行營收實現正增長,占比達65.21%。在15家營收正增長的銀行中,瑞豐銀行和常熟銀行的營收保持雙位數增長,分別為15.29%和10.53%。青島銀行和浙商銀行的營收增長在5%以上。

此外,在13家千億元級營收的上市銀行中,有7家銀行營收出現下滑,分別為工商銀行、建設銀行、招商銀行、浦發銀行、平安銀行、民生銀行和光大銀行;有6家實現增長,分別為農業銀行、中國銀行、郵儲銀行、交通銀行、中信銀行和興業銀行。

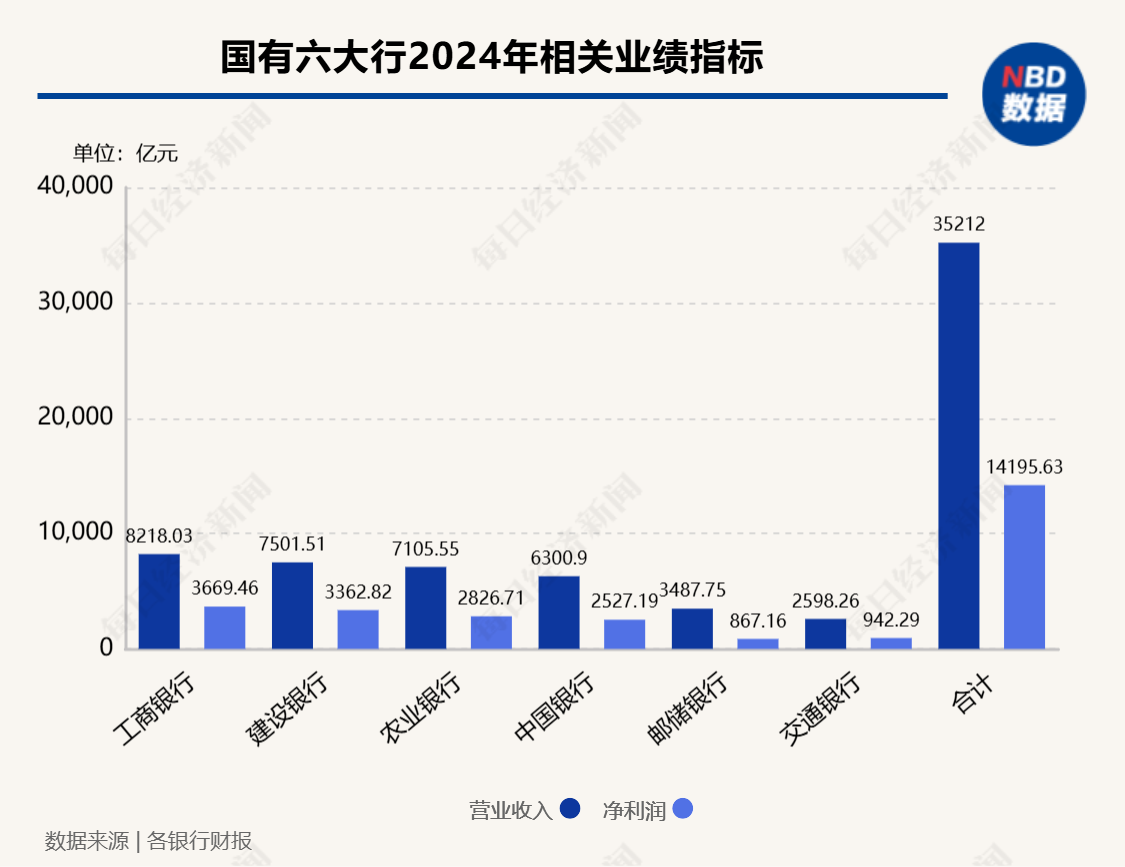

整體看上市銀行營收規模,國有大行仍是絕對主力。六大行合計實現營收3.52萬億元。工商銀行營業收入為8218.03億元,建設銀行達7501.51億元,二者體量龐大,但受凈息差收窄等因素影響,分別同比下降2.52%和2.54%;農業銀行則以7105.55億元的營收、4.7%的凈利潤增速成為國有行中唯一“雙增”代表;中國銀行營收6300.90億元,增長1.16%;郵儲銀行和交通銀行分別實現營收3487.75億元和2598.26億元,增速分別為1.83%和0.87%。

從凈利潤來看,2024年,A股23家上市銀行的凈利潤合計為1.93萬億元。其中,3家機構凈利潤出現下滑;20家銀行實現正增長,占比達87%。其中,浦發銀行和青島銀行的凈利潤增速在20%以上,分別為23.31%和20.16%。

盈利水平上,六大行2024年歸母凈利潤合計達到14014.29億元,均實現同比正增長,顯示出較強的盈利能力和抗風險能力。工商銀行凈利潤為3658.63億元,位居六大行之首,增速為0.51%;建設銀行凈利潤3355.77億元,增速為0.88%;農業銀行歸母凈利潤增長表現突出,達到2820.83億元,同比增長4.72%,領跑六大行;中國銀行實現凈利潤2378.41億元,增速2.56%;交通銀行和郵儲銀行凈利潤分別為935.86億元和864.79億元,增速分別為0.93%和0.24%。

據悉,歸母凈利潤超過千億元的有5家銀行,除了工商銀行、建設銀行、農業銀行、中國銀行外,還有招商銀行(1483.91億元)。

根據已披露的2024年A股上市銀行年報數據,中間業務收入普遍承壓成為行業共性。

從國有大行來看,交通銀行2024年手續費及傭金凈收入369.14億元,同比下降14.16%;中國銀行手續費及傭金凈收入下降2.88%,其中代理業務手續費減少14.93%,主要受基金代銷新規影響;工商銀行手續費及傭金凈收入1093.97億元,減少99.60億元,下降8.3%;建設銀行手續費及傭金凈收入1049億元,同比降幅9.35%;農業銀行表示,雖然去年手續費及傭金凈收入下降5.7%,但較前三個季度有所收窄;郵儲銀行在年報中稱,手續費及傭金凈收入同比減少29.70億元,下降10.51%,主要受“報行合一”政策影響,代理保險手續費收入減少,這也反映出銀行在中間業務收入多元化方面有待加強。

中小銀行方面,中收承壓也是普遍現象,整體呈現收縮趨勢,反映出代銷政策調整下的銀行面臨的挑戰。例如,招商銀行2024年凈手續費及傭金收入為720.94億元,同比下降14.28%。其中,財富管理手續費及傭金收入220.05億元,同比下降22.70%;資產管理手續費及傭金收入107.51億元,同比下降6.30%;銀行卡手續費收入167.61億元,同比下降14.16%;中信銀行2024年手續費及傭金凈收入311.02億元,同比下降3.96%,主要受代銷基金、保險收入下滑拖累。而青島銀行、渤海銀行等中小銀行中間業務收入也分別下降4.85%、25.63%。

代銷業務持續萎縮,是銀行中收承壓的主要原因。受資本市場波動及居民消費意愿低迷影響,銀行代銷基金、信托等高毛利產品規模大幅下降。例如,交通銀行代理類業務收入同比減少33.6%,中信銀行代理業務手續費下降14.93%,主要是代銷基金、保險、信托收入下降。

此外,部分銀行依賴的銀行卡、支付結算等傳統中間業務增長乏力,加之銀行減免部分服務費用,也導致中收進一步減少。例如,交通銀行銀行業務收入同比減少超39億元,降幅20.98%;青島銀行托管及銀行卡手續費下降16.16%。同時,新興業務如財富管理尚未形成規模效應,短期內難以對沖傳統業務下滑。

廣發證券研報顯示,23家上市銀行2024年末貸款同比增速為7.7%,較三季度末下降0.2個百分點。其中,股份制銀行貸款增速僅4.4%。從信貸結構來看,分化進一步加劇,對公貸款仍是增長主力。零售端受經濟預期偏弱、按揭提前還款拖累,增速顯著低于對公。

從目前已披露2024年報的A股上市銀行業績來看,行業呈現營收微增、凈利企穩、中收承壓、信貸規模擴張放緩的趨勢。對此,記者在微信上采訪了北京財富管理行業協會特約研究員、內蒙古財經大學校外碩導楊海平。楊海平表示,2024年,上市銀行面臨了來自宏觀環境、金融市場環境、競爭環境、監管環境的一些挑戰。例如,實體經濟的實際有效需求還是相對疲弱,因此信貸規模增長相較于上年放緩。

“面臨挑戰,上市銀行依然交出了相對亮麗的答卷,實現了凈利潤的企穩,主要得益于三個方面的因素。”楊海平表示,上市銀行,特別是頭部的上市銀行,利用牌照優勢,積極拓展非息收入;此外,通過精細化管理,向管理要效益,這方面做得可圈可點。

楊海平進一步表示,展望2025年,商業銀行在開源節流、穩定凈息差等方面的努力會進一步加大力度。例如,非息收入創收,存款的精細化定價,對被動負債的主動引導,對信貸產品的創新,以及利用金融科技手段提升服務質效等方面。楊海平對記者表示,盡管分化的壓力始終存在,不過總體來看,2025年上市銀行的業績答卷是值得投資者期待和關注的。

封面圖片來源:每經記者 張壽林 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP