每日經濟新聞 2025-04-15 18:13:16

2025年4月14日,中國西電發布2024年年度報告,營業總收入達222.81億元,同比增長5.07%,歸母凈利潤10.54億元,同比增長17.5%。

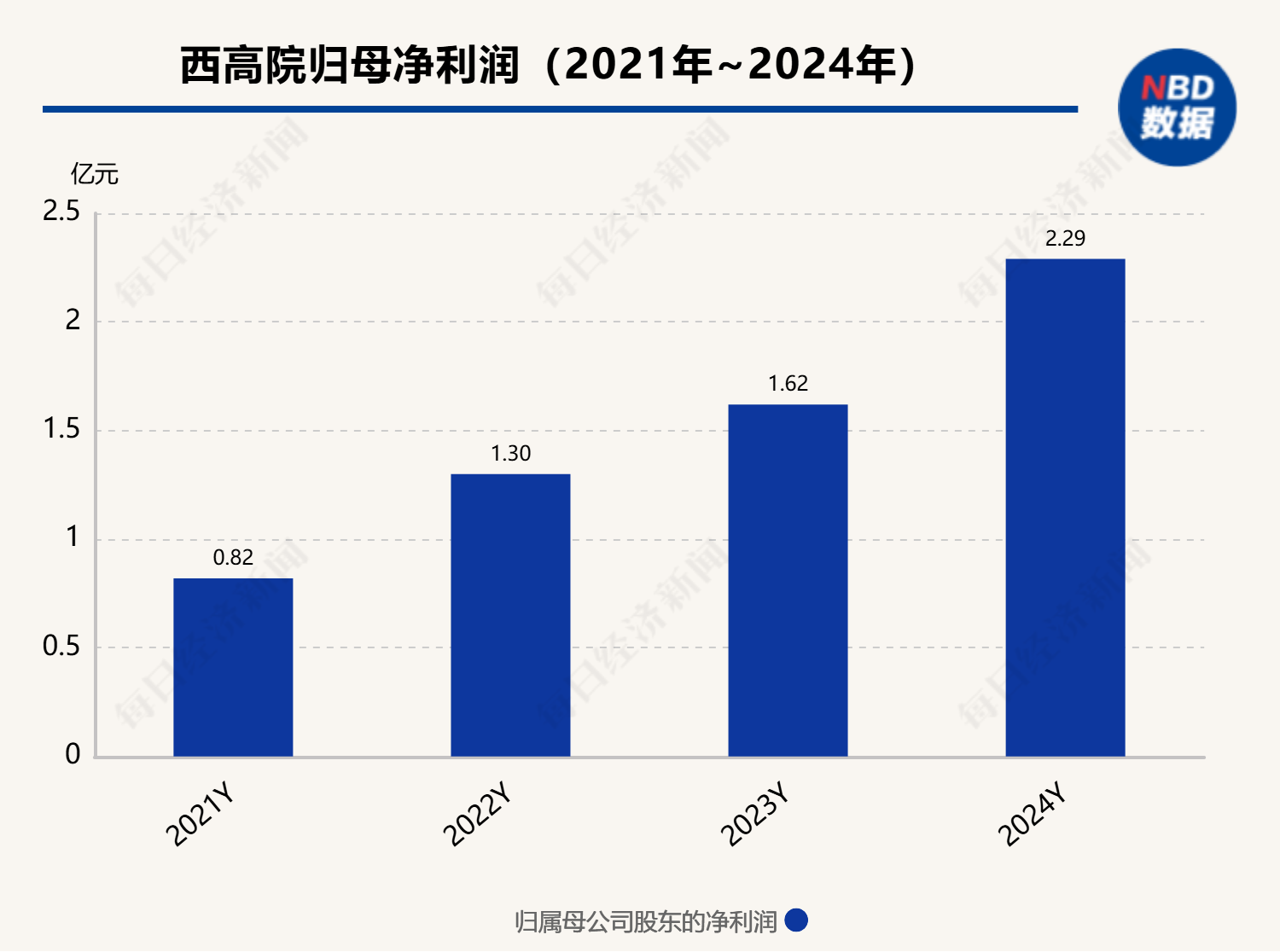

其控股子公司西高院同日也公布年報,營業總收入7.98億元,同比上漲5.73%,歸母凈利潤2.29億元,同比上漲20.78%。受益于特高壓賽道的確定性,兩家公司業績亮眼。

中金公司研報指出,特高壓是電網未來投資重點,建設確定性持續增強。不過,行業雖處順周期,但未來各企業能否持續受益,仍取決于自身實力。

每經記者 張靜 西安 每經編輯 賀娟娟

特高壓的長景氣周期,讓相關上市公司吃到不少紅利。

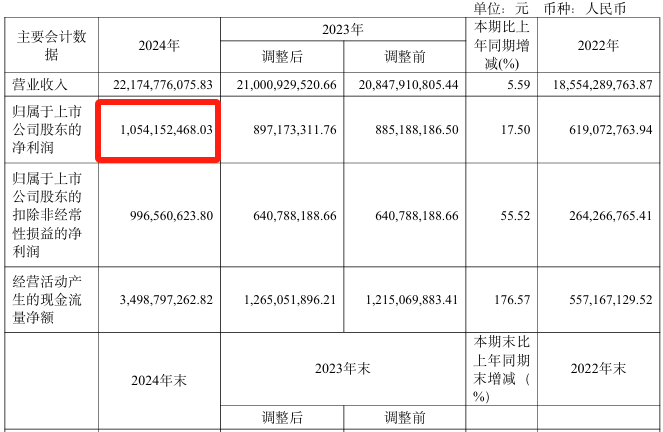

4月14日,中國西電發布2024年年度報告,報告期公司實現營業總收入達到222.81億元,同比增長5.07%。公司歸母凈利潤達到了10.54億元,同比增長17.5%。

前幾天,西高院也公布了年報,2024年公司營業總收入為7.98億元,較去年同期上漲5.73%。歸母凈利潤為2.29億元,較去年同期上漲20.78%。

中國西電是國內電力設備龍頭,位于特高壓產業中游,西高院則為特高壓檢測的頭部企業,也是中國西電的控股子公司。

中國特高壓狂飆20年全球領先,成為該產業領域的“規則制定者”,而受益于特高壓賽道的確定性,中國西電和西高院兩家“陜股”則坐上牌桌。

4月14日,中國西電披露了2024年報及2025年一季報。

《每日經濟新聞》記者注意到,受益于特高壓的持續景氣度,輸配電產業鏈設備齊全的中國西電,盈利能力持續提升,是行業內吃到不少產業紅利的上市企業。

2024年,全年實現營業總收入222.81億元,同比增長 5.07%;實現歸屬于母公司股東的凈利潤10.54億元,同比增長17.50%。

來源:中國西電公告

同時,公司實現毛利率20.7%,經營活動現金流34.99億元,同比大增176.57%,現金流明顯改善。

此外,今年一季度,其實現營收52.6億元,同比增長10.9%,實現歸母凈利2.9億元,同比增加42.1%,實現毛利率21.0%,業績同比超預期。

拆解業績來看,中國西電的亮眼表現背后,主要為國內主網加速擴容,以及海外電網投資提速。

國內方面,國資央企的背書,以及行業頭部的地位,讓中國西電有著超高的電網中標率,2024年公司在國網輸變電/特高壓項目招標份額分別為9.3%、20.4%,居于行業第一。

具體到產品表現,公司變壓器、開關、電容器等穩健增長。不過,工程貿易相對承壓。如2024年變壓器實現營收92.2億元;開關實現營收85.0億元,同比增加11.0%,電力電子、工程貿易實現營收24.6億元,同比減少32.9%。

值得注意的是,公司在配網市場份額上顯著提升,2024年累計中標2.6億元,同比增加76.7%。

海外市場則創了新高,設備類出口占比提升至50%以上,國際業務范圍擴大至土耳其、意大利、瑞典等國家。

盡管公司盈利能力持續提升,但值得注意的是,公司的主營產品變壓器特高壓產線精益提升等工程的實施,雖緩解了相關產能瓶頸,但并未顯著提升整體盈利能力。

此外,據公司年報,公司在高新園區一期主要施工基本完成,科創樓具備使用條件,產線陸續進場安裝調試,二期項目穩步推進,而這些項目的未來盈利尚需時間驗證。

對此,中國西電董秘辦相關人士表示,“精益工程的提升并非針對某個單一項目,而是關乎系統性的經營管理優化和提升產能方面。而關于園區市場的進展情況及后續規劃產線相關事宜,一切信息以公告發布的內容為準。”

業績亮眼的情況下,中國西電亦發布了分紅方案,計劃向全體股東每10股派發0.22元的現金紅利。

基于良好業績,中國西電在二級市場受到機構和社保基金青睞,國際證券給出買入評級,社保基金持股2667萬股,位于持股數量前列。

也就是前幾天,中國西電的控股子公司西高院亦披露了2024年報及2025年一季報,但相比中國西電的營收體量,西高院的盤子則小了很多。

公開資料顯示,西高院是由中國西電控股的獨立第三方檢測機構,主要從事電氣領域檢驗檢測、計量、認證及技術咨詢等服務。

公司的核心主業為檢測服務,檢測對象包括高壓開關設備、繞組類設備、電力電子設備、輸變電輔助設備及材料等,是國內少數具備從低壓到交直流特高壓檢測能力的機構。

據公司年報,公司營業總收入為7.98億元,較去年同期上漲5.73%。歸母凈利潤為2.29億元,較去年同期增加3933.74萬元;扣非歸母凈利潤為1.91億元,同比上升41.7%。

營業收入和歸母凈利潤,均實現4年連續上漲。

業績不錯的主要原因為,公司披露稱特高壓檢測業務、變壓器檢測業務、技術服務及新能源業務增長突出。另外,西高院海外增量,與產品出口相關的檢測業務逐漸增多,檢測業務收入同比增加帶動利潤增加。

據一季報,西高院一季度實現營業收入2.07億元,較上年同期增長12.1%;歸母凈利潤6297萬元,同比增幅達到12.1%。

公司業績亮眼,但需注意的一點是,2024年業績的增長是否部分受益并購驅動,2024年9月公司對河南省高壓電器研究所(河高所)55%股權的收購,直接貢獻了合并報表的利潤。

據公司年報,河高所2024年年度營業收入為14.88億元,凈利潤為5823.17萬元,略高于2024年的業績承諾。

來源:西高院公告

而按照平高集團的業績承諾,如收購于2024年實施完畢,平高集團承諾標的公司在2024年、2025年、2026年各會計年度應實現的承諾凈利潤數分別不低于5658.32萬元、6041.57 萬元、6642.04 萬元。

若剔除并購影響,內生增長的實際貢獻如何?此外還需警惕后續并購標的業績承諾兌現風險。

對此,西高院董秘辦相關人士回應稱,河高所與我們屬于同一控制人下的企業合并,所以它并表的第一個完整年度是全部進到非經常性損益,扣非凈利潤可能受河高所的影響比較大,但看公司營收占比及歸母凈利潤數據,收購了這么短的時間的話,它對我們(當年)的影響不大。

國內特高壓是指電壓等級在1000千伏以上的交流電,或±800千伏以上的直流電輸電技術。

形象來說,特高壓就像電力輸送“高速公路”,具備輸電量大、距離遠、效率高、損耗低等技術優勢。

中國特高壓20年狂飆之路,特高壓技術標準全球提案通過率100%,設備國產化率突破95%,全球77%的特高壓線路集中在中國境內,中國成為該領域的全球領先者。

而中國也是全世界唯一實現特高壓輸電技術商業化運營的國家,“大國重器”的高景氣度,與產業鏈相關的上市公司都有可能受益于此,坐上牌桌。

且特高壓未來的投建及景氣度預期,依然炙熱。

來源:VCG41157742805

中金公司研報披露,國家電網、南方電網官宣的電網投資額,2025年預計分別超過6500億元和1750億元——兩網投資額均創新高,而且總額度首次超過8200億元,較2024年增幅或超過2000億元,甚至將高于長期處在高位運行的電源投資。

對此,中金公司分析認為受新能源大基地外送需求驅動,特高壓是電網未來較為明確的投資重點之一,特高壓建設確定性持續增強,也有望保持長期高景氣度。

相關公司拿到的大單,也足以說明當下特高壓的火熱。

如中國西電3月公告稱,下屬12家子公司成為“國家電網有限公司2025年第八批采購(輸變電項目第一次變電設備(含電纜)招標采購)”相關中標人,總中標金額為14.4282 億元。

時間往前推,今年1月,中國西電下屬7家子公司中標國家電網特高壓項目,總金額高達17.07億元,約占2023年度營業收入的8%。

當然,坐上牌桌的相關公司,并不都是能吃到相同的紅利,特高壓工程涉及環節多、領域廣,但附加值高的核心環節更多掌握在頭部企業手上,中小企業要想分羹并非易事。

即便行業處于順周期,但未來吃肉還是喝湯,取決于各企業在技術研發、產品競爭力、供應鏈、市場拓展上的護城河的深度和高度。

封面圖片來源:VCG41157742805

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP